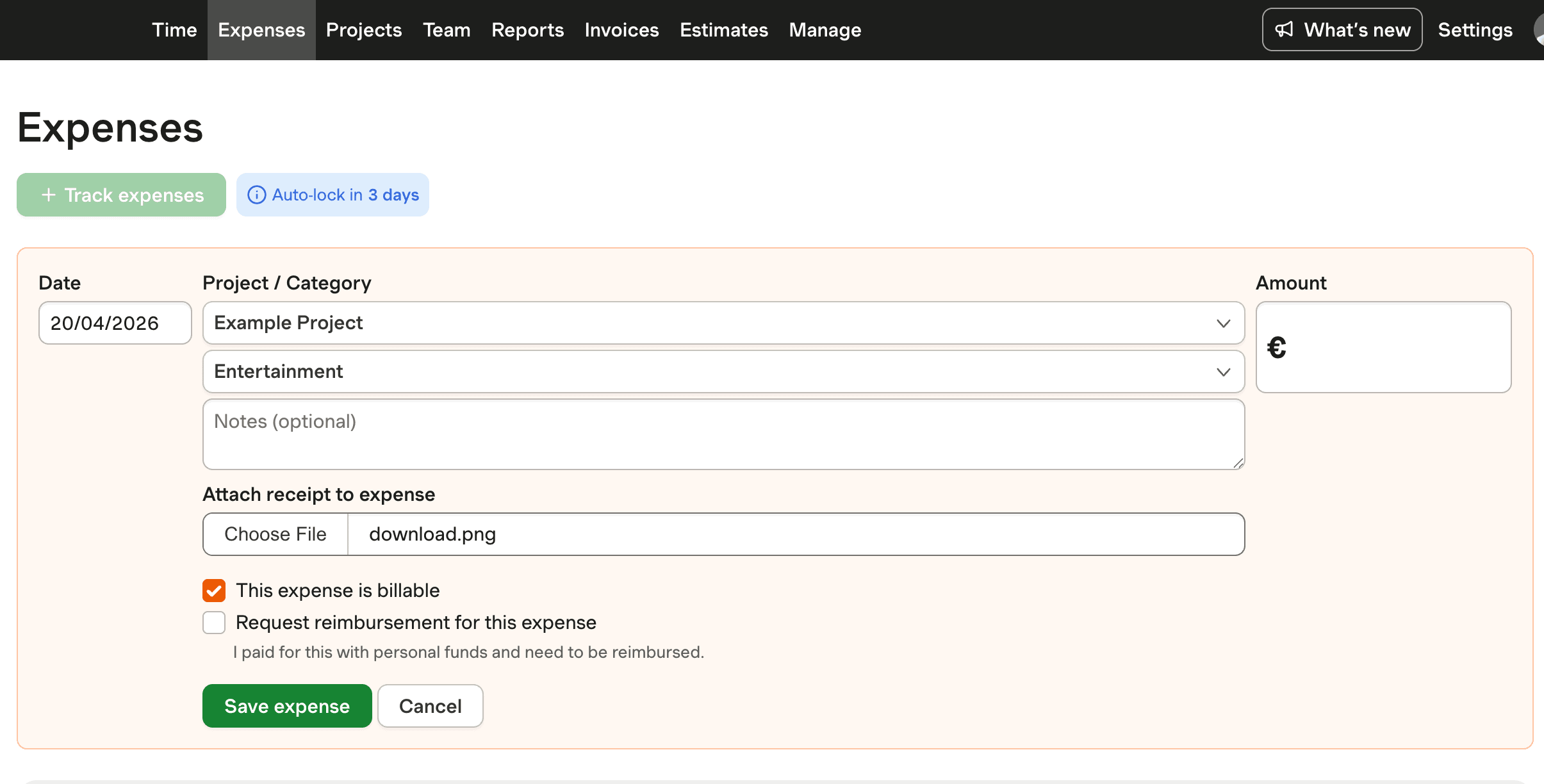

課税対象の経費精算の理解

アメリカ合衆国では、経費精算が課税対象かどうかは、処理されるプランの種類によって異なります。IRSはこれらのプランを「アカウンタブル」または「ノンアカウンタブル」と分類しています。アカウンタブルプランの下で非課税とするためには、3つの基準を満たす必要があります:経費はビジネス関連であること、適切に文書化されていること、余剰は指定された期間内に返却されることです。これらの条件が満たされない場合、経費精算は課税対象となり、所得税および給与税の対象となります。

これらのガイドラインに従わないと、経費精算の全額が賃金として課税される可能性があります。企業にとって、コンプライアンスのあるアカウンタブルプランを確立することは重要です。残念ながら、多くの企業がこれらの要件を見落とし、コンプライアンスの問題を引き起こしています。Harvestは税務コンプライアンスを管理するわけではありませんが、領収書のアップロードや経費の分類などの機能を通じて、企業が正確な文書を確保するのを支援し、アカウンタブルプランの裏付け要件をサポートします。