Was sind GST und PST in Kanada?

GST steht für Goods and Services Tax, während PST die Provincial Sales Tax bezeichnet. Dies sind zwei Hauptsteuern, die auf den Verkauf von Waren und Dienstleistungen in Kanada erhoben werden. Die GST ist eine Bundessteuer, die von der kanadischen Regierung erhoben wird und in allen Provinzen gilt. Typischerweise beträgt der GST-Satz 5% und gilt für die meisten Waren und Dienstleistungen im ganzen Land.

Die PST hingegen ist eine Steuer, die von einzelnen Provinzen erhoben wird. Der Satz und die Anwendung der PST können von Provinz zu Provinz erheblich variieren. Zum Beispiel beträgt die PST in British Columbia 7%, während sie in Saskatchewan bei 6% liegt. Einige Provinzen, wie Alberta, erheben keine PST. Bei der Rechnungsstellung in Kanada müssen Unternehmen die GST und PST, falls zutreffend, als separate Positionen angeben, um Transparenz und Compliance mit den Steuervorschriften zu gewährleisten.

Ein praktisches Beispiel zeigt ein Unternehmen in British Columbia. Wenn es einen Artikel im Wert von 100 $ verkauft, würde es 5% GST, also 5 $, und 7% PST, also 7 $, berechnen. Dies ergibt einen Gesamtbetrag von 112 $. Es ist entscheidend, dass Unternehmen diese Steueranforderungen verstehen, um Strafen zu vermeiden und eine ordnungsgemäße Steuererhebung und -abführung sicherzustellen. Laut houseblend.io ist es wichtig, die Regeln zum "Lieferort" zu verstehen, um die korrekte Steueranwendung sicherzustellen.

Unterschiede zwischen GST, PST und HST

Obwohl GST und PST oft zusammen besprochen werden, ist es wichtig, sie von der HST, der Harmonized Sales Tax, zu unterscheiden. HST ist eine Kombination aus GST und PST, die in Provinzen angewendet wird, die sich entschieden haben, diese Steuern zu harmonisieren. Diese Steuer vereinfacht den Steuerprozess, indem sie Bundes- und Provinzsteuern in einer einzigen Steuer mit einem einheitlichen Satz kombiniert, was es Unternehmen erleichtert, damit umzugehen.

HST wird in Provinzen wie Ontario, New Brunswick und Neufundland und Labrador verwendet. Zum Beispiel beträgt der HST-Satz in Ontario 13%, der sowohl die 5% Bundes-GST als auch einen 8% provinziellen Anteil abdeckt. Dies beseitigt die Notwendigkeit für Unternehmen, GST und PST separat zu erfassen, was den Rechnungsstellungsprozess vereinfacht. In Provinzen ohne HST müssen Unternehmen jedoch sowohl GST als auch PST separat auf Rechnungen berechnen und auflisten, was die Komplexität erhöhen kann.

Die Wahl zwischen GST/PST und HST hängt stark von der Provinz ab, in der ein Unternehmen tätig ist. Jede hat ihre eigenen Auswirkungen auf die Rechnungsstellung und Compliance. Für Unternehmen, die in mehreren Provinzen tätig sind, ist es entscheidend, diese Nuancen zu verstehen. Laut canada.ca ist es wichtig, diese Unterschiede zu verstehen, um eine ordnungsgemäße Steuer-Compliance zu gewährleisten und potenzielle rechtliche Probleme zu vermeiden.

Wie man sich für GST/PST in Kanada registriert

Die Registrierung für GST und PST in Kanada umfasst einige klare Schritte und ist ein wichtiger Prozess für Unternehmen, die bestimmte Umsatzschwellen überschreiten. Zunächst muss sich jedes Unternehmen mit weltweiten steuerpflichtigen Einnahmen von über 30.000 CAD in einem einzigen Kalenderquartal oder über vier aufeinanderfolgende Quartale für die GST registrieren. Der Prozess kann über die Website der Canada Revenue Agency (CRA) initiiert werden, wo Unternehmen eine GST/HST-Kontonummer beantragen können.

Für die PST können die Anforderungen und Verfahren je nach Provinz unterschiedlich sein. Zum Beispiel müssen Unternehmen in British Columbia eine PST-Nummer über die Steuerbehörde der Provinz beantragen. In der Regel sind Dokumente wie der Nachweis der Unternehmensregistrierung und Identifikation erforderlich. Es ist wichtig, alle notwendigen Dokumente vor Beginn des Registrierungsprozesses zu sammeln, um Verzögerungen zu vermeiden.

Ein praktischer Tipp für eine erfolgreiche Registrierung ist, sicherzustellen, dass alle Unternehmensinformationen genau und aktuell sind. Fehler bei den Registrierungsdetails können zu Verzögerungen bei der Bearbeitung und möglichen Geldstrafen führen. Unternehmen sollten auch die potenziellen Vorteile einer freiwilligen Registrierung in Betracht ziehen, wenn sie unterhalb der obligatorischen Umsatzschwelle liegen. Dies ermöglicht es ihnen, Vorsteuerabzüge auf Geschäftsausgaben geltend zu machen, was einen erheblichen finanziellen Vorteil darstellen kann. Für weitere Informationen zu den Registrierungsanforderungen kann der Besuch von airwallex.com wertvolle Einblicke bieten.

Steuerbefreiungen und Sonderfälle

In Kanada gibt es mehrere Fälle, in denen Unternehmen von der Erhebung von GST oder PST befreit sein könnten oder in denen Sonderfälle gelten. Das Verständnis dieser Befreiungen kann Zeit und Ressourcen sparen und zur Einhaltung der Vorschriften beitragen. Eine häufige Befreiung ist die Schwelle für kleine Anbieter. Unternehmen mit globalen Einnahmen von unter 30.000 CAD über vier aufeinanderfolgende Kalenderquartale sind nicht verpflichtet, sich für die GST zu registrieren, können dies jedoch freiwillig tun, um Vorsteuerabzüge geltend zu machen.

Bestimmte Waren und Dienstleistungen sind ebenfalls von GST/PST befreit oder unterliegen einem Nullsatz. Waren mit Nullsatz, wie Grundnahrungsmittel und verschreibungspflichtige Medikamente, sind mit 0% steuerpflichtig, was bedeutet, dass Unternehmen Vorsteuerabzüge auf ihre Einkäufe geltend machen können. Befreite Waren und Dienstleistungen umfassen Wohnmieten und bestimmte Gesundheitsdienstleistungen, bei denen GST/PST nicht erhoben wird und Vorsteuerabzüge nicht geltend gemacht werden können.

Darüber hinaus haben einige Provinzen spezifische Befreiungen. Zum Beispiel gibt es in Saskatchewan PST-Befreiungen für Artikel wie landwirtschaftliche Geräte und Produktionsmaschinen. Diese Befreiungen können stark variieren, daher ist es wichtig, dass Unternehmen über die geltenden Regeln in ihrer spezifischen Provinz informiert bleiben. Laut tmasmallbusinessaccounting.com ist es entscheidend, diese spezifischen Befreiungen zu verstehen, um eine genaue Rechnungsstellung und Steuer-Compliance zu gewährleisten.

Auswirkungen von GST/PST auf internationale Verkäufe

GST/PST kann internationale Verkäufe für kanadische und europäische Unternehmen erheblich beeinflussen, insbesondere durch die Regeln zur Erhebung von Steuern bei ausländischen Kunden. In Kanada wird auf Exporte oder Verkäufe an ausländische Kunden in der Regel keine GST/HST erhoben, wenn die Waren oder Dienstleistungen gekauft werden, während der Kunde sich außerhalb Kanadas befindet. Dies ist vorteilhaft für kanadische Unternehmen, die ihren Markt international erweitern möchten, ohne die zusätzliche Komplexität der Erhebung lokaler Steuern. Unternehmen müssen jedoch detaillierte Aufzeichnungen führen, um diese Transaktionen mit Nullsatz zu belegen.

In Europa ist die Situation ähnlich, kann jedoch je nach Mitgliedstaat aufgrund unterschiedlicher Mehrwertsteuerschwellen und -regeln variieren. Gemäß der EU-Mehrwertsteuerrichtlinie wird in der Regel keine Mehrwertsteuer auf B2B-Lieferungen innerhalb der EU erhoben, wenn der Kunde eine gültige Mehrwertsteuernummer angibt. Stattdessen kommt das Reverse-Charge-Verfahren zur Anwendung, das die Steuerpflicht auf den Käufer überträgt. Diese Regel hilft Unternehmen, eine Doppelbesteuerung zu vermeiden und wettbewerbsfähig auf internationalen Märkten zu bleiben. Allerdings müssen Unternehmen die Mehrwertsteuernummern überprüfen und die Einhaltung der lokalen Mehrwertsteuergesetze sicherstellen.

Zum Beispiel wird in der EU die elektronische Rechnungsstellung zunehmend verpflichtend, wobei Länder wie Italien bereits Anforderungen an die B2B-E-Rechnung eingeführt haben. Dieser Übergang zur digitalen Rechnungsstellung zielt darauf ab, den grenzüberschreitenden Handel zu vereinfachen und die Einnahmen aus der Mehrwertsteuer zu erhöhen. Laut esker.com wird die E-Rechnung ab 2028 in der gesamten EU verpflichtend, was mit der breiteren Strategie "Mehrwertsteuer im digitalen Zeitalter" übereinstimmt. Das bedeutet, dass kanadische Unternehmen, die mit europäischen Kunden arbeiten, informiert und auf diese regulatorischen Änderungen vorbereitet sein müssen.

Compliance-Anforderungen für GST/PST

Die Einhaltung der GST/PST-Vorschriften erfordert präzise Aufzeichnungen und Berichtspflichten für Unternehmen. In Kanada müssen Unternehmen sich für GST/HST registrieren, wenn ihre weltweiten steuerpflichtigen Einnahmen 30.000 CAD in einem einzigen Quartal oder über vier aufeinanderfolgende Quartale überschreiten. Nach der Registrierung müssen Unternehmen GST/HST auf steuerpflichtige Lieferungen erheben und können Vorsteuerabzüge (ITCs) auf Ausgaben geltend machen. Dieser Prozess erfordert sorgfältige Dokumentation zur Unterstützung der Steuererklärungen und zur Vermeidung von Strafen.

Für europäische Unternehmen ist die Einhaltung der EU-Mehrwertsteuerrichtlinie entscheidend. Diese Vorschrift verlangt, dass alle Rechnungen spezifische Details wie die Mehrwertsteuernummer des Lieferanten, Rechnungsnummer, Ausstellungsdatum und Lieferdatum enthalten. Die Mehrwertsteuer muss separat ausgewiesen werden, es sei denn, die Transaktion ist befreit oder unterliegt dem Reverse-Charge-Verfahren. Die Komplexität dieser Anforderungen variiert oft von Land zu Land und fügt Unternehmen, die in mehreren Rechtsordnungen tätig sind, zusätzliche Compliance-Ebenen hinzu.

Ein praktischer Tipp zur Einhaltung der Vorschriften ist die Verwendung digitaler Tools zur Automatisierung von Steuerberechnungen und Rechnungsstellung. Diese Tools können sicherstellen, dass die korrekten Steuersätze angewendet werden und dass Rechnungen alle regulatorischen Anforderungen erfüllen. Darüber hinaus wird die elektronische Rechnungsstellung in Europa zunehmend zum Standard, wobei die verpflichtende Einführung für 2028 im Rahmen der Initiative "Mehrwertsteuer im digitalen Zeitalter" geplant ist. Laut thomsonreuters.com bewegen sich mehr als 80 Länder in Richtung verpflichtender E-Rechnung, was den globalen Trend zur digitalen Steuer-Compliance unterstreicht.

Häufige Fehler bei der GST/PST-Rechnungserstellung

Der Umgang mit der GST/PST-Rechnungserstellung kann voller Fallstricke sein, wenn er nicht sorgfältig verwaltet wird. Ein häufiger Fehler, den Unternehmen machen, ist die Anwendung falscher Steuersätze, was zu Über- oder Unterberechnungen bei den Kunden führen kann. Zum Beispiel kann das Nichteinhalten der Regel zum "Lieferort" in Kanada dazu führen, dass der falsche Provinzsteuersatz angewendet wird. Jede Provinz hat unterschiedliche Steueranforderungen, und Unternehmen müssen den Satz anwenden, der für den Standort des Kunden relevant ist, nicht für den des Verkäufers.

Ein weiterer häufiger Fehler ist das Weglassen wesentlicher Steuerinformationen auf Rechnungen. Die Canada Revenue Agency (CRA) verlangt, dass Rechnungen den Firmennamen, die Adresse, die GST/HST-Registrierungsnummer, das Rechnungsdatum und eine Aufschlüsselung der Steuerbeträge enthalten. Das Versäumnis, diese Informationen einzuschließen, kann zu Compliance-Problemen und unzufriedenen Kunden führen, die keine Vorsteuerabzüge geltend machen können. Ähnlich können in Europa fehlende Mehrwertsteuernummern oder falsches Rechnungsformat zu automatischen Ablehnungen und Compliance-Strafen führen.

Um diese Probleme zu vermeiden, sollten Unternehmen in Betracht ziehen, automatisierte Rechnungssoftware zu verwenden, die die korrekten Steuersätze anwendet und Rechnungen gemäß den regulatorischen Standards formatiert. Dies kann die Wahrscheinlichkeit von Fehlern erheblich reduzieren. Laut airwallex.com helfen automatisierte Tools nicht nur bei der Einhaltung der Vorschriften, sondern optimieren auch den Rechnungsstellungsprozess, sparen Unternehmen Zeit und reduzieren das Risiko kostspieliger Fehler.

Einstieg in GST/PST mit Harvest

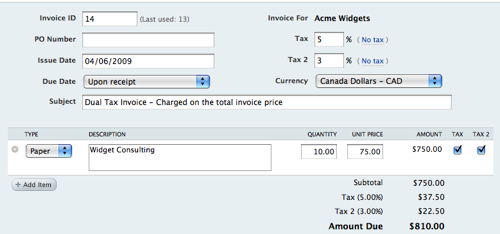

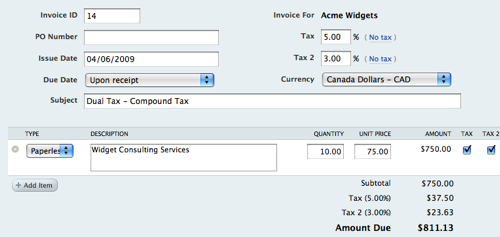

Die Verwendung von Harvest zur Verwaltung von GST/PST in Ihrem Rechnungsstellungsprozess kann die Compliance vereinfachen und die Genauigkeit verbessern. Mit seinen robusten Funktionen ermöglicht es Harvest, Steuereinstellungen zu konfigurieren, die automatisch die korrekten Steuersätze basierend auf dem Standort Ihrer Kunden anwenden. Diese Automatisierung ist entscheidend für Unternehmen, die in mehreren Steuerjurisdiktionen tätig sind, wie in Kanada, wo verschiedene Provinzen unterschiedliche Sätze haben.

Um zu beginnen, navigieren Sie zum Rechnungsstellungsbereich innerhalb von Harvest und richten Sie Ihre Steuereinstellungen ein. Hier können Sie zwischen einfachen und zusammengesetzten Steueroptionen wählen, je nach Standort Ihres Unternehmens. Beispielsweise sollten Unternehmen in Quebec oder PEI die zusammengesetzte Steuer wählen, die sowohl die Bundes- als auch die Provinzsteuern berücksichtigt. Dies stellt sicher, dass Ihre Rechnungsstellung mit den lokalen Steuergesetzen übereinstimmt und das Risiko von Fehlern verringert.

Die Plattform von Harvest integriert sich auch mit beliebten Buchhaltungswerkzeugen wie QuickBooks und Xero, was einen nahtlosen Datentransfer ermöglicht und weitere manuelle Eingabefehler reduziert. Bei den über 70.000 Teams, die Harvest nutzen, berichten diejenigen, die Zeit und Ausgaben genau verfolgen, von 25% weniger Abrechnungsstreitigkeiten. Durch die Annahme dieser Praktiken kann Ihr Team sich mehr auf die Kernaktivitäten des Unternehmens konzentrieren, anstatt auf administrative Aufgaben. Für weitere Informationen zu den Rechnungsfunktionen von Harvest besuchen Sie Harvests Rechnungsseite. Durch die Nutzung der Tools von Harvest können Sie Ihren Rechnungsstellungsprozess verbessern und gleichzeitig die Einhaltung der GST/PST-Vorschriften sicherstellen.

Häufig gestellte Fragen

Was ist der Unterschied zwischen GST und HST?

GST (Goods and Services Tax) ist eine Bundessteuer, die auf die meisten Waren und Dienstleistungen in Kanada mit einem Satz von 5% erhoben wird. HST (Harmonized Sales Tax) kombiniert die GST mit den Provinzsteuern in bestimmten Provinzen, was zu einem höheren Gesamtsatz führt. HST ist in Provinzen wie Ontario, New Brunswick und Nova Scotia anwendbar, wo der kombinierte Satz bis zu 15% betragen kann.

Wie registriere ich mich für GST in Kanada?

Um sich für GST in Kanada zu registrieren, können Sie online über die Website der Canada Revenue Agency (CRA), per Post oder telefonisch einen Antrag stellen. Sie müssen Ihre Unternehmensnummer und Informationen zu Ihren Geschäftstätigkeiten angeben. Die Registrierung ist obligatorisch, wenn Ihre steuerpflichtigen Verkäufe 30.000 $ im Jahr überschreiten, und ermöglicht es Ihnen, GST von Kunden zu erheben und Vorsteuerabzüge geltend zu machen.

Wie hoch sind die Steuersätze für verschiedene Provinzen in Kanada?

Die Steuersätze für GST und HST variieren je nach Provinz. Der bundesweite GST-Satz beträgt 5%, während Provinzen mit HST Sätze zwischen 13% und 15% haben. Zum Beispiel hat British Columbia eine PST von 7% zusätzlich zur GST, was insgesamt 12% ergibt. Es ist wichtig, die spezifischen Sätze für jede Provinz zu überprüfen, um die Compliance sicherzustellen.

Gibt es Befreiungen für kleine Unternehmen bezüglich GST/PST?

Ja, kleine Unternehmen in Kanada können von Befreiungen bezüglich GST/PST profitieren. Wenn Ihre steuerpflichtigen Einnahmen in den letzten vier aufeinanderfolgenden Quartalen unter 30.000 $ liegen, müssen Sie sich möglicherweise nicht für die GST registrieren. Darüber hinaus können bestimmte Waren und Dienstleistungen ganz von GST/PST befreit sein, wie Grundnahrungsmittel und bestimmte Gesundheitsdienstleistungen.