Was sind ACH-Zahlungen und warum sollten Sie sie nutzen?

ACH-Zahlungen, oder Automated Clearing House-Zahlungen, sind eine Art elektronischer Bank-zu-Bank-Überweisung in den Vereinigten Staaten. Sie funktionieren, indem sie Transaktionen in Chargen verarbeiten, was in der Regel zu niedrigeren Kosten und höherer Effizienz für Unternehmen führt. Diese Zahlungsmethode ist besonders vorteilhaft im Vergleich zu traditionellen Methoden wie Schecks oder Kreditkarten, da sie oft niedrigere Gebühren verursacht und ein sichereres Transaktionsframework bietet.

Das ACH-Netzwerk hat ein signifikantes Wachstum erlebt und verarbeitete allein im Jahr 2024 beeindruckende 33,6 Milliarden Transaktionen im Wert von 86,2 Billionen $. Dieses Wachstum zeigt eine Verschiebung hin zu digitalen Transaktionen, wobei ACH eine zentrale Rolle in diesem Übergang spielt. Für Unternehmen bedeutet dies, eine Zahlungsmethode zu nutzen, die nicht nur mit aktuellen Trends übereinstimmt, sondern auch von einer robusten Infrastruktur unterstützt wird.

Ein Hauptvorteil von ACH-Zahlungen sind die Kosteneinsparungen. Typischerweise liegen die ACH-Transaktionsgebühren zwischen 0,25 $ und 1,00 $ pro Transaktion oder 0,5 % bis 1 % des Transaktionswerts. Im Gegensatz dazu können die Gebühren für die Verarbeitung von Kreditkarten zwischen 1,5 % und 3,5 % liegen, manchmal sogar höher. Beispielsweise könnte ein mittelständisches Unternehmen, das 5.000 Bestellungen pro Monat mit einem Durchschnitt von 100 $ bearbeitet, monatlich zwischen 8.750 $ und 13.750 $ sparen, indem es auf ACH-Zahlungen umsteigt, laut vericheck.com.

Zusätzlich zu den Kosten bieten ACH-Zahlungen eine verbesserte Sicherheit im Vergleich zu traditionellen Methoden. Sie basieren auf sicheren Bankkonten und Routing-Nummern und halten sich an strenge NACHA-Vorschriften. Dies macht sie weniger anfällig für Betrug im Vergleich zu Kreditkartentransaktionen, die anfälliger für Datenverletzungen und unbefugte Belastungen sein können. Durch die Integration von ACH-Zahlungen können Unternehmen ihre Abläufe optimieren und gleichzeitig Risiken minimieren.

Wie deaktiviert man Kreditkartenzahlungen in QuickBooks?

Die Deaktivierung von Kreditkartenzahlungen in QuickBooks kann Ihre Zahlungsprozesse optimieren und helfen, sich auf kosteneffizientere Zahlungsmethoden wie ACH zu konzentrieren. So gehen Sie Schritt für Schritt vor.

Öffnen Sie zunächst QuickBooks und navigieren Sie zum Menü 'Listen'. Wählen Sie 'Kunden- & Lieferantenprofil-Listen' und dann 'Zahlungsmethodenliste'. Hier finden Sie die Liste aller derzeit in Ihrem QuickBooks-Konto aktivierten Zahlungsmethoden.

Als Nächstes suchen Sie die Kreditkartenzahlungsmethode, die Sie deaktivieren möchten. Klicken Sie mit der rechten Maustaste darauf und wählen Sie 'Zahlungsmethode bearbeiten'. In dem sich öffnenden Fenster sehen Sie eine Option mit der Bezeichnung 'Methode ist inaktiv'. Aktivieren Sie dieses Feld, um die Kreditkartenzahlungsmethode zu deaktivieren. Klicken Sie anschließend auf 'OK', um Ihre Änderungen zu speichern. Es ist wichtig zu beachten, dass diese Methode zwar für Transaktionen deaktiviert wird, sie jedoch weiterhin in historischen Berichten angezeigt werden kann.

Überprüfen Sie schließlich, ob die Methode tatsächlich inaktiv ist. Sie sollten in der 'Zahlungsmethodenliste' eine Anzeige sehen, dass die Kreditkartenoption nicht mehr aktiv ist. Wenn Sie diese Schritte befolgen, entfernen Sie effektiv die Kreditkartenzahlungen aus Ihren aktiven Zahlungsmethoden, sodass Ihr Unternehmen sich auf kosteneffizientere Methoden wie ACH-Zahlungen konzentrieren kann.

Dieser Ansatz vereinfacht nicht nur Ihre Zahlungsabwicklung, sondern hilft Ihnen auch, die Komplexität und Kosten im Zusammenhang mit der PCI DSS-Compliance zu vermeiden, die für Kreditkartentransaktionen erforderlich ist, jedoch nicht für ACH. Laut stripe.com kann dies zu erheblichen Einsparungen und einer reduzierten administrativen Belastung führen.

Vergleich von ACH- und Kreditkartenzahlungen

Beim Vergleich von ACH- und Kreditkartenzahlungen sind die Unterschiede in Kosten, Sicherheit und Verarbeitungsgeschwindigkeit erheblich. ACH-Zahlungen sind in der Regel kostengünstiger, mit Gebühren zwischen 0,25 $ und 1,00 $ oder 0,5 % bis 1 % des Transaktionswerts. Im Gegensatz dazu können Kreditkartengebühren zwischen 1,5 % und 3,5 % zuzüglich Interchange-Gebühren liegen. Diese Kostenunterschiede machen ACH-Zahlungen besonders attraktiv für Unternehmen, die große Transaktionsvolumina bearbeiten.

In Bezug auf die Sicherheit bieten ACH-Zahlungen bestimmte Vorteile. Sie werden über ein Bank-zu-Bank-Netzwerk verarbeitet und unterliegen strengen Vorschriften der NACHA, die sichere und vertrauenswürdige Transaktionen gewährleisten. Kreditkartenzahlungen sind zwar ebenfalls sicher, können jedoch anfälliger für Betrug sein und erfordern die Einhaltung des Payment Card Industry Data Security Standard (PCI DSS), was kostspielig und komplex sein kann.

Die Verarbeitungsgeschwindigkeit ist ein weiterer Differenzierungsfaktor. Kreditkartentransaktionen werden in der Regel schneller verbucht, oft am selben Tag. ACH-Transaktionen hingegen benötigen normalerweise 3-5 Werktage, obwohl die Same Day ACH-Optionen diesen Zeitraum erheblich verkürzt haben, oft innerhalb eines Tages verarbeitet werden. Dies macht ACH zu einer praktikablen Option für Unternehmen, die keine sofortige Verfügbarkeit von Mitteln benötigen.

Für Unternehmen hängt die Wahl zwischen ACH- und Kreditkartenzahlungen oft von den spezifischen Bedürfnissen und Transaktionstypen ab. Laut bankcardinternationalgroup.com finden viele Unternehmen einen ausgewogenen Ansatz am effektivsten, indem sie beide Zahlungsmethoden akzeptieren, um unterschiedlichen Kundenpräferenzen und Geschäftsbedürfnissen gerecht zu werden.

Was sind die Vorteile von ACH-Zahlungen?

Die Nutzung von ACH-Zahlungen bietet mehrere deutliche Vorteile, insbesondere in Bezug auf Transaktionskosten und Sicherheit. Die niedrigeren Gebühren, die mit ACH-Zahlungen verbunden sind, sind ein wesentlicher Vorteil. Unternehmen können mit Gebühren von nur 0,25 $ bis 1,00 $ pro Transaktion oder einer prozentualen Gebühr von 0,5 % bis 1 % rechnen, während die Kreditkartengebühren typischerweise zwischen 1,5 % und 3,5 % liegen. Diese Kosteneffizienz macht ACH zu einer attraktiven Option für Unternehmen, die große Zahlungsvolumina verarbeiten.

Sicherheit ist ein weiterer großer Vorteil von ACH-Zahlungen. Sie werden über ein sicheres Netzwerk verarbeitet, das von der National Automated Clearing House Association (NACHA) geregelt wird, was ein hohes Maß an Transaktionssicherheit gewährleistet. Dies reduziert das Risiko von Betrug und unbefugten Transaktionen, wodurch ACH-Zahlungen eine sicherere Wahl im Vergleich zu Kreditkarten darstellen, die oft Ziel von Betrug sind.

Darüber hinaus sind ACH-Zahlungen ideal für wiederkehrende Transaktionen. Unternehmen mit abonnementbasierten Modellen oder solche, die regelmäßige Zahlungen benötigen, wie Versorgungsunternehmen und Versicherungsunternehmen, profitieren erheblich von der automatisierten Natur der ACH-Zahlungen. Diese Automatisierung reduziert nicht nur die Wahrscheinlichkeit menschlicher Fehler, sondern sorgt auch für einen konstanten Cashflow, der für die finanzielle Stabilität entscheidend ist.

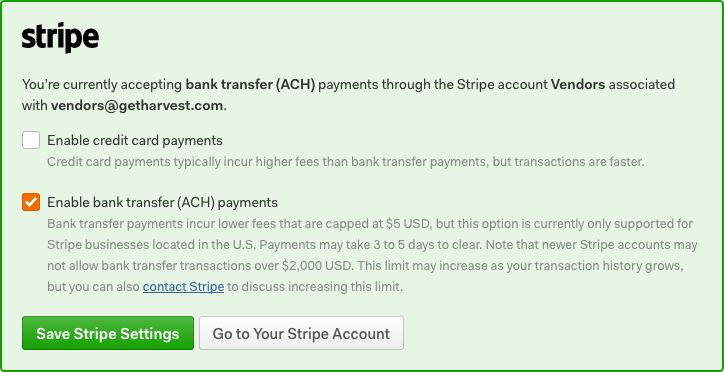

Für Unternehmen, die Harvest nutzen, kann die Integration von ACH-Zahlungen besonders vorteilhaft sein. Die Rechnungsfunktionen von Harvest unterstützen ACH problemlos, sodass Unternehmen ihre Zahlungsprozesse optimieren und Kosten senken können. Laut reliafund.com können Unternehmen die Sicherheit weiter erhöhen, indem sie eine doppelte Kontrolle für die Initiierung von Transaktionen implementieren, was eine zusätzliche Sicherheitsebene in ihren Zahlungsprozessen hinzufügt.

Häufige Fehler beim Deaktivieren von Kreditkartenzahlungen

Die Deaktivierung von Kreditkartenzahlungen scheint unkompliziert, aber Unternehmen machen oft häufige Fehler, die zu Störungen führen können. Einer der häufigsten Fehler besteht darin, die Änderung nicht ordnungsgemäß an die Kunden zu kommunizieren. Transparenz ist entscheidend. Wenn Ihre Kunden nicht wissen, dass Kreditkartenzahlungen nicht mehr akzeptiert werden, kann dies zu Verwirrung und Frustration führen, was potenziell die Kundenbeziehungen schädigen kann.

Ein weiterer Fallstrick ist, dass die internen Systeme und die Schulung des Personals nicht ausreichend aktualisiert werden. Wenn Sie von Kreditkarten abweichen, stellen Sie sicher, dass Ihre Buchhaltungssoftware und Ihr CRM so konfiguriert sind, dass sie die Änderung widerspiegeln. Schulen Sie Ihr Team in den neuen Verfahren, um Fehler in der Finanzberichterstattung und im Kundenkontakt zu vermeiden. Diese Nachlässigkeit kann zu betrieblichen Ineffizienzen und Inkonsistenzen im Datenmanagement führen.

Darüber hinaus übersehen einige Unternehmen die Notwendigkeit, ihre Compliance-Verpflichtungen beim Deaktivieren von Kreditkarten zu überprüfen. Beispielsweise kann das Abandonieren von Kreditkartenzahlungen Ihnen helfen, die Komplexität der PCI DSS-Compliance zu vermeiden, aber Sie müssen dennoch sicherstellen, dass Ihre neuen Zahlungsmethoden mit den regulatorischen Standards wie NACHA für ACH-Zahlungen übereinstimmen. Laut nacha.org müssen Unternehmen ACH-Autorisierungen mindestens zwei Jahre lang aufbewahren.

Um diese Fehler zu vermeiden, planen Sie den Übergang gründlich. Kommunizieren Sie proaktiv mit den Kunden, aktualisieren Sie Ihre internen Systeme und stellen Sie die Einhaltung aller geltenden Vorschriften sicher. Auf diese Weise können Sie einen reibungslosen Betrieb aufrechterhalten und weiterhin Vertrauen bei Ihrer Kundschaft aufbauen.

Kann man seiner Bank anweisen, alle ACH-Transaktionen abzulehnen?

Ja, Sie können Ihrer Bank anweisen, ACH-Transaktionen abzulehnen, aber der Prozess erfordert sorgfältige Überlegung und Verständnis der Auswirkungen. Im Allgemeinen können Sie einen Stoppzahlungsauftrag für einzelne oder wiederkehrende ACH-Transaktionen erteilen. Dies ist besonders nützlich, wenn Sie unbefugte Abbuchungen vermuten oder bestimmte Transaktionen daran hindern möchten, sich zu wiederholen.

Das vollständige Blockieren aller ACH-Transaktionen könnte jedoch nicht so einfach sein. Es ist wichtig, sich bei Ihrer Bank über deren spezifische Richtlinien und Verfahren bezüglich ACH-Blockaden zu erkundigen. Banken verlangen in der Regel eine schriftliche Anfrage, um mit solchen Maßnahmen fortzufahren, und diese Anfrage muss innerhalb eines bestimmten Zeitrahmens, normalerweise 14 Tage nach Benachrichtigung der Bank, eingereicht werden. Laut fmfcu.org sollten die ACH-Transaktionen nach Erteilung dieses Auftrags eingestellt werden.

Es ist wichtig, die potenziellen Nachteile dieser Maßnahme zu erkennen. Das Blockieren aller ACH-Transaktionen könnte unbeabsichtigt legitime Zahlungen stören, wie z.B. Gehaltszahlungen oder Lieferantenzahlungen, was zu finanziellen und betrieblichen Herausforderungen führen könnte. Daher könnte ein strategischerer Ansatz darin bestehen, problematische Transaktionen selektiv zu blockieren, während notwendige weiterhin durchgeführt werden.

Bevor Sie Maßnahmen ergreifen, wägen Sie die Vor- und Nachteile ab und besprechen Sie dies mit dem Vertreter Ihrer Bank, um sicherzustellen, dass Ihre Entscheidung mit den finanziellen Abläufen und Verpflichtungen Ihres Unternehmens übereinstimmt. Sie können Ratschläge zur effektiven Verwaltung von ACH-Transaktionen geben, ohne unbeabsichtigte Störungen zu verursachen.

Wie aktualisiert man seine Zahlungsmethoden effektiv?

Die effektive Aktualisierung von Zahlungsmethoden erfordert strategische Planung, um Störungen zu minimieren und einen nahtlosen Übergang zu gewährleisten. Beginnen Sie damit, Ihre Gründe für die Aktualisierung klar zu definieren, z.B. um Kosten zu senken, die Sicherheit zu verbessern oder den Kundenkomfort zu erhöhen. Diese Klarheit wird Ihren Ansatz und Ihre Kommunikationsstrategie leiten.

Ein entscheidender Schritt ist, Änderungen proaktiv an Ihre Kunden zu kommunizieren. Erklären Sie die Vorteile der neuen Zahlungsmethoden und wie sie das Kundenerlebnis verbessern. Wenn Sie beispielsweise von Kreditkarten auf ACH-Zahlungen umsteigen, betonen Sie die niedrigeren Gebühren und die verbesserte Sicherheit. Laut vericheck.com liegen die ACH-Gebühren erheblich niedriger, zwischen 0,25 $ und 1,00 $ im Vergleich zu Kreditkartengebühren von 1,5 %–3,5 %.

Stellen Sie sicher, dass Ihr Team gut auf den Übergang vorbereitet ist. Dazu gehört die Aktualisierung Ihrer Buchhaltungs- und CRM-Systeme, um die neuen Zahlungsmethoden zu berücksichtigen. Die Schulung Ihres Personals zu diesen Änderungen hilft, Fehler zu vermeiden und einen reibungslosen Betrieb sicherzustellen.

Überwachen Sie schließlich den Übergang genau. Sammeln Sie Feedback von Ihren Kunden und Mitarbeitern, um frühzeitig Probleme zu identifizieren. Passen Sie Ihre Strategie nach Bedarf an, um sicherzustellen, dass die neuen Zahlungsmethoden nicht nur erfolgreich integriert, sondern auch optimiert werden, um Ihre Geschäftsziele zu erreichen. Durch diese Schritte können Sie Störungen vermeiden und Ihre Zahlungsabwicklungskapazitäten verbessern.

Erste Schritte mit ACH-Zahlungen: Umsetzbare Schritte

Der Einstieg in ACH-Zahlungen umfasst mehrere umsetzbare Schritte, die den Prozess optimieren und mit den regulatorischen Standards übereinstimmen. Zunächst sollten Sie ein spezielles Geschäftskonto einrichten, um ACH-Transaktionen zu erleichtern. Dies ist entscheidend, da ACH-Zahlungen den direkten Geldtransfer zwischen Bankkonten beinhalten.

Wählen Sie als Nächstes einen seriösen Zahlungsanbieter, der ACH-Transaktionen unterstützt und zu Ihrem Geschäftsmodell passt. Viele Anbieter bieten ACH-Dienste zusammen mit der Verarbeitung von Kreditkarten an, was eine nahtlose Integration in Ihre bestehenden Systeme ermöglicht. Für Unternehmen, die große Volumina an wiederkehrenden Transaktionen, wie Abonnements, verarbeiten, können ACH-Zahlungen die Kosten erheblich senken und die Zahlungszuverlässigkeit verbessern.

Um ACH-Zahlungen zu initiieren, integrieren Sie die Option in Ihr Rechnungs- oder Abrechnungssystem. Dies beinhaltet oft die Aktivierung von Banküberweisungen auf Ihrer Plattform, sei es über einen Website-Checkout oder auf Rechnungen. Stellen Sie sicher, dass Sie diese Option Ihren Kunden kommunizieren und die Vorteile wie niedrigere Gebühren und verbesserte Sicherheit hervorheben. Laut bankcardinternationalgroup.com sind ACH-Zahlungen besonders effektiv für wiederkehrende Transaktionen aufgrund ihrer niedrigeren Fehlerrate im Vergleich zu Kreditkarten.

Stellen Sie schließlich sicher, dass Sie die NACHA-Betriebsregeln einhalten, indem Sie die ordnungsgemäße Autorisierung von Kunden für ACH-Abbuchungen einholen. Diese kann schriftlich, elektronisch oder mündlich erfolgen, muss jedoch bestimmten Standards entsprechen. Die Überprüfung der Bankkontoinformationen vor der Initiierung von Transaktionen ist ebenfalls wichtig, um Rückgaben und damit verbundene Gebühren zu vermeiden. Durch das Befolgen dieser Schritte kann Ihr Unternehmen effizient auf die Akzeptanz von ACH-Zahlungen umsteigen und sowohl Kosteneffizienz als auch betriebliche Effizienz verbessern.

Häufig gestellte Fragen

Wie deaktiviere ich Kreditkartenzahlungen in QuickBooks?

Um Kreditkartenzahlungen in QuickBooks zu deaktivieren, gehen Sie zum Abschnitt 'Zahlungsmethode bearbeiten'. Deaktivieren Sie das Feld 'Methode ist inaktiv' und wählen Sie OK, um Ihre Änderungen zu speichern. Dadurch bleibt die Zahlungsmethode in Berichten sichtbar, aber es werden keine neuen Transaktionen mehr mit Kreditkarten verarbeitet.

Kann man seiner Bank anweisen, alle ACH-Transaktionen abzulehnen?

Ja, Sie können Ihrer Bank anweisen, alle ACH-Transaktionen abzulehnen. Dazu müssen Sie möglicherweise innerhalb von 14 Tagen einen schriftlichen Stoppzahlungsauftrag bei Ihrer Bank einreichen. Dies verhindert, dass zukünftige geplante ACH-Zahlungen verarbeitet werden.

Was sind die Hauptunterschiede zwischen ACH- und Kreditkartenzahlungen?

Die Hauptunterschiede zwischen ACH- und Kreditkartenzahlungen umfassen Transaktionsgebühren und Bearbeitungszeiten. ACH-Zahlungen haben typischerweise niedrigere Gebühren, die zwischen 0,25 $ und 1,00 $ pro Transaktion liegen, im Vergleich zu Kreditkartengebühren von 1,5 % bis 3,5 %. Darüber hinaus können ACH-Transaktionen länger dauern, um verarbeitet zu werden, oft 1-3 Werktage, während Kreditkartentransaktionen in der Regel sofort sind.

Wie kann ich ACH-Zahlungen für mein Unternehmen nutzen?

Um ACH-Zahlungen für Ihr Unternehmen zu nutzen, wählen Sie zunächst einen Zahlungsanbieter, der ACH-Transaktionen unterstützt. Richten Sie dann ein Konto ein und integrieren Sie es in Ihr bestehendes Abrechnungs- oder Rechnungsstellungssystem. Informieren Sie schließlich Ihre Kunden über die neue Zahlungsoption und geben Sie ihnen die notwendigen Informationen, um ACH-Zahlungen zu leisten.