¿Qué son GST y PST en Canadá?

GST significa Impuesto sobre Bienes y Servicios, mientras que PST se refiere al Impuesto Provincial sobre Ventas. Estos son dos impuestos principales aplicados a la venta de bienes y servicios en Canadá. El GST es un impuesto federal, lo que significa que lo recauda el gobierno de Canadá y se aplica en todas las provincias. Generalmente, la tasa de GST es del 5% y se aplica a la mayoría de los bienes y servicios en todo el país.

Por otro lado, el PST es un impuesto que imponen las provincias individuales. La tasa y aplicación del PST pueden variar significativamente de una provincia a otra. Por ejemplo, en Columbia Británica, el PST es del 7%, mientras que en Saskatchewan es del 6%. Algunas provincias, como Alberta, no imponen un PST. Al facturar en Canadá, las empresas deben indicar claramente el GST y el PST, si corresponde, como partidas separadas para garantizar la transparencia y el cumplimiento de las regulaciones fiscales.

Un ejemplo práctico se puede ver con una empresa que opera en Columbia Británica. Si venden un artículo por $100, cobrarían 5% de GST, lo que equivale a $5, y 7% de PST, que equivale a $7. Esto lleva el total de la factura a $112. Es crucial que las empresas comprendan estos requisitos fiscales para evitar sanciones y asegurar la correcta recaudación y remisión de impuestos. Según houseblend.io, entender las reglas del "lugar de suministro" es crítico para la correcta aplicación de impuestos.

Diferencias entre GST, PST y HST

Si bien GST y PST a menudo se discuten juntos, es importante diferenciarlos del HST, el Impuesto sobre Ventas Armonizado. El HST es una combinación del GST y el PST en un solo impuesto aplicado en provincias que han optado por armonizar estos impuestos. Este impuesto simplifica el proceso fiscal al combinar impuestos federales y provinciales en uno solo, con una tasa unificada, facilitando la gestión para las empresas.

El HST se utiliza en provincias como Ontario, Nuevo Brunswick y Terranova y Labrador. Por ejemplo, en Ontario, el HST es del 13%, que cubre tanto el 5% del GST federal como un componente provincial del 8%. Esto elimina la necesidad de que las empresas contabilicen por separado el GST y el PST, agilizando el proceso de facturación. Sin embargo, en provincias que no aplican HST, las empresas deben calcular y listar tanto el GST como el PST por separado en las facturas, lo que puede añadir complejidad.

Elegir entre GST/PST y HST depende en gran medida de la provincia en la que opera una empresa. Cada uno tiene sus propias implicaciones para la facturación y el cumplimiento. Para las empresas que operan en múltiples provincias, entender estas diferencias es crucial. Según canada.ca, entender estas distinciones es esencial para un correcto cumplimiento fiscal y evitar problemas legales potenciales.

Cómo registrarse para GST/PST en Canadá

Registrarse para GST y PST en Canadá implica algunos pasos claros, y es un proceso crucial para las empresas que superan ciertos umbrales de ingresos. Para comenzar, cualquier empresa con ingresos imponibles globales superiores a CAD 30,000 en un solo trimestre calendario o durante cuatro trimestres consecutivos debe registrarse para GST. El proceso se puede iniciar a través del sitio web de la Agencia de Ingresos de Canadá (CRA), donde las empresas pueden solicitar un número de cuenta GST/HST.

Para el PST, los requisitos y procedimientos pueden diferir según la provincia. Por ejemplo, en Columbia Británica, las empresas deben solicitar un número de PST a través de la autoridad fiscal de la provincia. Generalmente se requiere documentación como prueba de registro comercial e identificación. Es importante reunir todos los documentos necesarios antes de comenzar el proceso de registro para evitar retrasos.

Un consejo práctico para un registro exitoso es asegurarse de que toda la información de la empresa sea precisa y esté actualizada. Los errores en los detalles del registro pueden llevar a retrasos en el procesamiento y posibles multas. Las empresas también deben considerar los beneficios potenciales de registrarse voluntariamente si están por debajo del umbral de ingresos obligatorio. Esto les permite reclamar créditos fiscales sobre gastos comerciales, lo que puede ser una ventaja financiera significativa. Para obtener más orientación sobre los requisitos de registro, visitar airwallex.com puede proporcionar información valiosa.

Exenciones fiscales y casos especiales

En Canadá, hay varias instancias en las que las empresas pueden estar exentas de cobrar GST o PST, o donde se aplican casos especiales. Entender estas exenciones puede ahorrar tiempo y recursos, y ayudar a mantener el cumplimiento. Una exención común es el umbral de pequeños proveedores. Las empresas que tienen ingresos globales inferiores a CAD 30,000 durante cuatro trimestres consecutivos no están obligadas a registrarse para GST, aunque pueden optar por hacerlo voluntariamente para reclamar créditos fiscales.

Ciertos bienes y servicios también están sujetos a una tasa cero o exentos de GST/PST. Los bienes con tasa cero, como los alimentos básicos y los medicamentos recetados, son gravables al 0%, lo que significa que las empresas pueden reclamar créditos fiscales sobre sus compras. Los bienes y servicios exentos incluyen alquileres residenciales y ciertos servicios de salud, donde no se cobra GST/PST y no se pueden reclamar créditos fiscales.

Además, algunas provincias tienen exenciones específicas. Por ejemplo, en Saskatchewan, existen exenciones de PST para artículos como equipos agrícolas y maquinaria de producción. Estas exenciones pueden variar ampliamente, por lo que es esencial que las empresas se mantengan informadas sobre las reglas aplicables en su provincia específica. Según tmasmallbusinessaccounting.com, entender estas exenciones específicas es crucial para una facturación precisa y el cumplimiento fiscal.

Impacto de GST/PST en ventas internacionales

GST/PST puede impactar significativamente las ventas internacionales para empresas canadienses y europeas, principalmente a través de las reglas sobre el cobro de impuestos a clientes extranjeros. En Canadá, generalmente no se cobra GST/HST en exportaciones o ventas a clientes extranjeros si los bienes o servicios se compran mientras el cliente está fuera de Canadá. Esto es ventajoso para las empresas canadienses que buscan expandir su mercado internacionalmente sin la complejidad adicional de cobrar impuestos locales. Sin embargo, las empresas deben mantener registros detallados para sustentar estas transacciones con tasa cero.

En Europa, la situación es algo similar, pero puede variar entre los estados miembros debido a diferentes umbrales y reglas de IVA. Según la Directiva del IVA de la UE, el IVA generalmente no se cobra en suministros B2B intra-UE cuando el cliente proporciona un número de identificación de IVA válido. En su lugar, se aplica el mecanismo de inversión del sujeto pasivo, trasladando la responsabilidad fiscal al comprador. Esta regla ayuda a las empresas a evitar la doble imposición y mantener la competitividad en los mercados internacionales. Sin embargo, requiere que las empresas verifiquen los números de IVA y aseguren el cumplimiento de las leyes locales de IVA.

Por ejemplo, en la UE, la facturación electrónica se está volviendo cada vez más obligatoria, con países como Italia ya implementando requisitos de facturación electrónica B2B. Este cambio hacia la facturación digital tiene como objetivo simplificar el comercio transfronterizo y mejorar la recaudación de IVA. Según esker.com, la facturación electrónica se convertirá en obligatoria en toda la UE a partir de 2028, alineándose con la estrategia más amplia de "IVA en la Era Digital". Esto significa que las empresas canadienses que tratan con clientes europeos deben mantenerse informadas y preparadas para estos cambios regulatorios.

Requisitos de cumplimiento de GST/PST

El cumplimiento de las regulaciones de GST/PST implica un registro y obligaciones de informes precisos para las empresas. En Canadá, las empresas deben registrarse para GST/HST si sus ingresos imponibles globales superan CAD 30,000 en un solo trimestre o durante cuatro trimestres consecutivos. Una vez registradas, las empresas deben cobrar GST/HST en suministros imponibles y pueden reclamar créditos fiscales (ITCs) sobre los gastos. Este proceso requiere una documentación meticulosa para respaldar las declaraciones fiscales y evitar sanciones.

Para las empresas europeas, adherirse a la Directiva del IVA de la UE es crucial. Esta regulación exige que todas las facturas incluyan detalles específicos como el número de IVA del proveedor, número de factura, fecha de emisión y fecha de suministro. El IVA debe mostrarse por separado a menos que la transacción esté exenta o sujeta a la inversión del sujeto pasivo. La complejidad de estos requisitos varía a menudo según el país, añadiendo capas de cumplimiento para las empresas que operan en múltiples jurisdicciones.

Un consejo práctico para mantener el cumplimiento es utilizar herramientas digitales para automatizar cálculos fiscales y facturación. Estas herramientas pueden asegurar que se apliquen las tasas impositivas correctas y que las facturas cumplan con todos los requisitos regulatorios. Además, la facturación electrónica se está convirtiendo en un estándar en Europa, con una adopción obligatoria prevista para 2028 como parte de la iniciativa "IVA en la Era Digital". Según thomsonreuters.com, más de 80 países están avanzando hacia la facturación electrónica obligatoria, destacando la tendencia global hacia el cumplimiento fiscal digital.

Errores comunes a evitar en la facturación GST/PST

Manejar la facturación GST/PST puede estar lleno de trampas si no se gestiona cuidadosamente. Un error común que cometen las empresas es aplicar tasas impositivas incorrectas, lo que puede llevar a cobrar de más o de menos a los clientes. Por ejemplo, no adherirse a la regla del "lugar de suministro" en Canadá puede resultar en la aplicación de la tasa de impuesto provincial incorrecta. Cada provincia tiene diferentes requisitos fiscales, y las empresas deben aplicar la tasa relevante a la ubicación del cliente, no la del vendedor.

Otro error frecuente es omitir información fiscal esencial en las facturas. La Agencia de Ingresos de Canadá (CRA) requiere que las facturas muestren el nombre de la empresa, dirección, número de registro GST/HST, fecha de la factura y un desglose de los montos fiscales. No incluir esto puede resultar en problemas de cumplimiento y clientes insatisfechos que no pueden reclamar créditos fiscales. De manera similar, en Europa, la falta de números de IVA o un formato de factura incorrecto puede llevar a rechazos automáticos y sanciones de cumplimiento.

Para evitar estos problemas, las empresas deberían considerar utilizar software de facturación automatizado que aplique tasas impositivas correctas y formatee las facturas de acuerdo con los estándares regulatorios. Esto puede reducir significativamente la probabilidad de errores. Según airwallex.com, las herramientas automatizadas no solo ayudan a garantizar el cumplimiento, sino que también agilizan el proceso de facturación, ahorrando tiempo a las empresas y reduciendo el riesgo de errores costosos.

Cómo empezar con GST/PST en Harvest

Usar Harvest para gestionar GST/PST en tu proceso de facturación puede simplificar el cumplimiento y mejorar la precisión. Con sus robustas características, Harvest te permite configurar ajustes fiscales que aplican automáticamente las tasas impositivas correctas según la ubicación de tus clientes. Esta automatización es crucial para las empresas que manejan múltiples jurisdicciones fiscales, como las de Canadá, donde diferentes provincias tienen diferentes tasas.

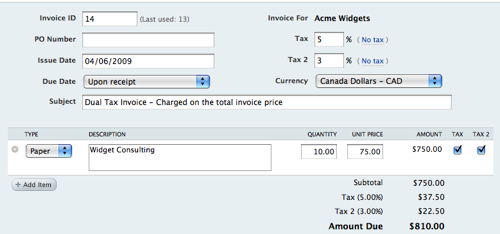

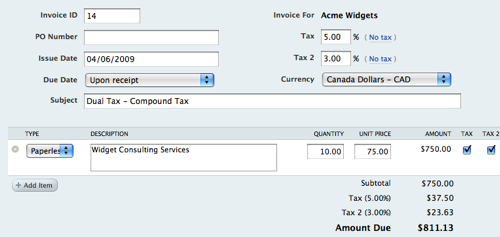

Para comenzar, navega a la sección de facturación dentro de Harvest y configura tus ajustes fiscales. Aquí, puedes elegir entre opciones de Impuesto Simple y Impuesto Compuesto, dependiendo de la ubicación de tu negocio. Por ejemplo, las empresas que operan en Quebec o PEI deberían optar por el Impuesto Compuesto, que toma en cuenta tanto los impuestos federales como provinciales. Esto asegura que tu facturación esté alineada con las leyes fiscales locales, reduciendo el riesgo de errores.

La plataforma de Harvest también se integra con herramientas contables populares como QuickBooks y Xero, permitiendo una transferencia de datos sin problemas y reduciendo aún más los errores de entrada manual. Entre los más de 70,000 equipos que utilizan Harvest, aquellos que rastrean tiempo y gastos con precisión reportan un 25% menos de disputas de facturación. Al adoptar estas prácticas, tu equipo puede enfocarse más en actividades comerciales centrales en lugar de tareas administrativas. Para más información sobre las capacidades de facturación de Harvest, visita la página de facturación de Harvest. Al aprovechar las herramientas de Harvest, puedes mejorar tu proceso de facturación mientras aseguras el cumplimiento con las regulaciones de GST/PST.

Preguntas Frecuentes

¿Cuál es la diferencia entre GST y HST?

GST (Impuesto sobre Bienes y Servicios) es un impuesto federal aplicado a la mayoría de los bienes y servicios en Canadá a una tasa del 5%. HST (Impuesto sobre Ventas Armonizado) combina el GST con impuestos provinciales en ciertas provincias, resultando en una tasa total de impuestos más alta. HST es aplicable en provincias como Ontario, Nuevo Brunswick y Nueva Escocia, donde la tasa combinada puede ser de hasta 15%.

¿Cómo me registro para GST en Canadá?

Para registrarte para GST en Canadá, puedes aplicar en línea a través del sitio web de la Agencia de Ingresos de Canadá (CRA), por correo o por teléfono. Necesitas proporcionar tu número de negocio e información sobre tus actividades comerciales. El registro es obligatorio si tus ventas imponibles superan $30,000 en un año, y te permite cobrar GST a los clientes y reclamar créditos fiscales.

¿Cuáles son las tasas de impuestos para diferentes provincias en Canadá?

Las tasas de impuestos para GST y HST varían según la provincia. La tasa federal de GST es del 5%, mientras que las provincias con HST tienen tasas que van del 13% al 15%. Por ejemplo, Columbia Británica tiene un PST del 7% además del GST, lo que hace un total del 12%. Es esencial verificar las tasas específicas para cada provincia para asegurar el cumplimiento.

¿Existen exenciones para pequeñas empresas respecto a GST/PST?

Sí, las pequeñas empresas en Canadá pueden beneficiarse de exenciones respecto a GST/PST. Si tus ingresos imponibles están por debajo de $30,000 en los últimos cuatro trimestres consecutivos, es posible que no necesites registrarte para GST. Además, ciertos bienes y servicios pueden estar exentos de GST/PST por completo, como alimentos básicos y ciertos servicios de salud.