¿Qué son los Pagos ACH y por qué usarlos?

Los pagos ACH, o pagos de la Cámara de Compensación Automatizada, son un tipo de transferencia electrónica de banco a banco en Estados Unidos. Funcionan procesando transacciones en lotes, lo que generalmente resulta en costos más bajos y mayor eficiencia para las empresas. Este método de pago es particularmente ventajoso en comparación con métodos tradicionales como cheques o tarjetas de crédito, ya que a menudo incurre en tarifas más bajas y proporciona un marco de transacción más seguro.

La red ACH ha visto un crecimiento significativo, manejando la asombrosa cifra de 33.6 mil millones de transacciones valoradas en $86.2 billones solo en 2024. Este crecimiento indica un cambio en la preferencia hacia las transacciones digitales, con ACH desempeñando un papel fundamental en esta transición. Para las empresas, esto significa adoptar un método de pago que no solo se alinea con las tendencias actuales, sino que también está respaldado por una infraestructura robusta.

Una de las principales ventajas de los pagos ACH es el ahorro de costos. Típicamente, las tarifas de transacción ACH oscilan entre $0.25 y $1.00 por transacción, o del 0.5% al 1% del valor de la transacción. En contraste, las tarifas de procesamiento de tarjetas de crédito pueden variar del 1.5% al 3.5%, a veces incluso más. Por ejemplo, una empresa de tamaño mediano que procesa 5,000 pedidos al mes con un promedio de $100 cada uno podría ahorrar entre $8,750 y $13,750 mensuales al cambiar a pagos ACH, según vericheck.com.

Además del costo, los pagos ACH ofrecen una mayor seguridad en comparación con los métodos tradicionales. Se basan en números de cuenta bancaria y de ruta seguros y cumplen con estrictas regulaciones de NACHA. Esto los hace menos susceptibles al fraude en comparación con las transacciones con tarjeta de crédito, que pueden ser más vulnerables a violaciones de datos y cargos no autorizados. Al integrar pagos ACH, las empresas pueden optimizar sus operaciones mientras minimizan riesgos.

Cómo desactivar los pagos con tarjeta de crédito en QuickBooks

Desactivar los pagos con tarjeta de crédito en QuickBooks puede simplificar tus procesos de pago y ayudar a enfocarte en métodos de pago más rentables como ACH. Aquí te explicamos cómo hacerlo paso a paso.

Primero, abre QuickBooks y navega al menú 'Listas'. Selecciona 'Listas de Perfiles de Clientes y Proveedores' y luego elige 'Lista de Métodos de Pago'. Aquí encontrarás la lista de todos los métodos de pago actualmente habilitados en tu cuenta de QuickBooks.

A continuación, localiza el método de pago con tarjeta de crédito que deseas desactivar. Haz clic derecho sobre él y selecciona 'Editar Método de Pago'. En la ventana que aparece, verás una opción etiquetada como 'Método inactivo'. Marca esta casilla para desactivar el método de pago con tarjeta de crédito. Una vez hecho esto, haz clic en 'Aceptar' para guardar tus cambios. Es importante señalar que, aunque esto desactiva el método para ser utilizado en transacciones, aún puede aparecer en informes históricos.

Finalmente, verifica que el método esté efectivamente inactivo. Deberías ver una indicación en la 'Lista de Métodos de Pago' que la opción de tarjeta de crédito ya no está activa. Siguiendo estos pasos, eliminarás efectivamente los pagos con tarjeta de crédito de tus opciones de pago activas, permitiendo que tu negocio se enfoque en métodos más rentables como los pagos ACH.

Este enfoque no solo simplifica tu procesamiento de pagos, sino que también te ayuda a evitar las complejidades y costos asociados con el cumplimiento de PCI DSS, que es requerido para transacciones con tarjeta de crédito pero no para ACH. Según stripe.com, esto puede llevar a ahorros significativos y a una carga administrativa reducida.

Comparación de Pagos ACH vs. Pagos con Tarjeta de Crédito

Al comparar los pagos ACH y los pagos con tarjeta de crédito, las diferencias en costos, seguridad y velocidad de procesamiento son significativas. Los pagos ACH son generalmente más rentables, con tarifas que oscilan entre $0.25 y $1.00 o del 0.5% al 1% del valor de la transacción. En contraste, las tarifas de tarjeta de crédito pueden variar del 1.5% al 3.5% más tarifas de intercambio. Esta disparidad de costos hace que los pagos ACH sean particularmente atractivos para las empresas que manejan grandes volúmenes de transacciones.

En términos de seguridad, los pagos ACH ofrecen ciertas ventajas. Se procesan a través de una red de banco a banco y están regulados por estrictas normativas establecidas por NACHA, asegurando transacciones seguras y confiables. Los pagos con tarjeta de crédito, aunque también son seguros, pueden ser más susceptibles al fraude y requieren cumplir con el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS), lo que puede ser costoso y complejo.

La velocidad de procesamiento es otro punto de diferenciación. Las transacciones con tarjeta de crédito son generalmente más rápidas en su publicación, a menudo dentro del mismo día. Las transacciones ACH, por otro lado, suelen tardar de 3 a 5 días hábiles, aunque las opciones de ACH el mismo día han reducido significativamente este plazo, procesándose a menudo en un día. Esto hace que ACH sea una opción viable para empresas que no requieren disponibilidad inmediata de fondos.

Para las empresas, la elección entre pagos ACH y pagos con tarjeta de crédito a menudo depende de las necesidades específicas y los tipos de transacciones. Según bankcardinternationalgroup.com, muchas empresas encuentran que un enfoque equilibrado es el más efectivo, aceptando ambos métodos de pago para atender diferentes preferencias de clientes y necesidades comerciales.

¿Cuáles son los beneficios de usar pagos ACH?

Usar pagos ACH ofrece varios beneficios distintos, particularmente en lo que respecta a costos de transacción y seguridad. Las tarifas más bajas asociadas con los pagos ACH son una ventaja significativa. Por ejemplo, las empresas pueden esperar tarifas de solo $0.25 a $1.00 por transacción o una tarifa porcentual del 0.5% al 1%, mientras que las tarifas de tarjeta de crédito típicamente oscilan entre el 1.5% y el 3.5%. Esta eficiencia de costos hace que ACH sea una opción atractiva para empresas que procesan grandes volúmenes de pagos.

La seguridad es otro gran beneficio de los pagos ACH. Se procesan a través de una red segura gobernada por la Asociación Nacional de Cámaras de Compensación (NACHA), asegurando un alto nivel de seguridad en las transacciones. Esto reduce el riesgo de fraude y transacciones no autorizadas, haciendo que los pagos ACH sean una opción más segura en comparación con las tarjetas de crédito, que a menudo son objetivos de fraude.

Además, los pagos ACH son ideales para transacciones recurrentes. Las empresas con modelos basados en suscripciones o aquellas que requieren pagos regulares, como servicios públicos y compañías de seguros, se benefician enormemente de la naturaleza automatizada de los pagos ACH. Esta automatización no solo reduce las posibilidades de error humano, sino que también asegura un flujo de efectivo constante, vital para mantener la estabilidad financiera.

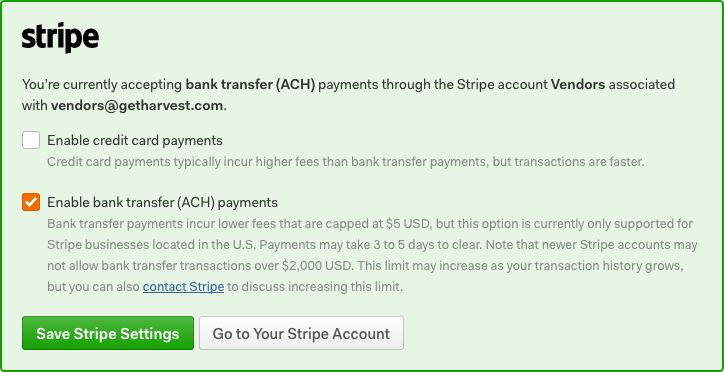

Para las empresas que utilizan Harvest, integrar pagos ACH puede ser particularmente ventajoso. Las funciones de facturación de Harvest admiten fácilmente ACH, permitiendo a las empresas optimizar sus procesos de pago y reducir costos. Según reliafund.com, las empresas pueden mejorar aún más la seguridad implementando un control dual para iniciar transacciones, añadiendo una capa adicional de seguridad a sus procesos de pago.

Errores comunes al desactivar pagos con tarjeta de crédito

Desactivar los pagos con tarjeta de crédito parece sencillo, pero las empresas a menudo cometen errores comunes que pueden llevar a interrupciones. Uno de los errores más frecuentes es no comunicar adecuadamente el cambio a los clientes. La transparencia es clave. Si tus clientes no están al tanto de que ya no se aceptan pagos con tarjeta de crédito, puede generar confusión y frustración, dañando potencialmente las relaciones con los clientes.

Otro error es no actualizar adecuadamente los sistemas internos y la capacitación del personal. Al cambiar de las tarjetas de crédito, asegúrate de que tu software de contabilidad y CRM estén configurados para reflejar el cambio. Capacita a tu equipo sobre los nuevos procedimientos para prevenir errores en los informes financieros y en las interacciones con los clientes. Esta omisión puede llevar a ineficiencias operativas e inconsistencias en la gestión de datos.

Además, algunas empresas pasan por alto la necesidad de revisar sus obligaciones de cumplimiento al desactivar las tarjetas de crédito. Por ejemplo, abandonar los pagos con tarjeta de crédito podría ayudarte a evitar las complejidades del cumplimiento de PCI DSS, pero aún necesitas asegurarte de que tus nuevos métodos de pago se alineen con las normas regulatorias como NACHA para los pagos ACH. Según nacha.org, las empresas deben conservar las autorizaciones ACH durante al menos dos años.

Para evitar estos errores, planifica la transición a fondo. Comunica proactivamente con los clientes, actualiza tus sistemas internos y asegúrate de cumplir con todas las regulaciones aplicables. Al hacerlo, podrás mantener operaciones fluidas y seguir construyendo confianza con tu clientela.

¿Puedes instruir a tu banco para que decline todas las transacciones ACH?

Sí, puedes instruir a tu banco para que decline las transacciones ACH, pero el proceso requiere una cuidadosa consideración y comprensión de las implicaciones. Generalmente, puedes emitir una orden de detención de pago para transacciones ACH individuales o recurrentes. Esto es particularmente útil si sospechas de débitos no autorizados o deseas prevenir que transacciones específicas se repitan.

Sin embargo, bloquear completamente todas las transacciones ACH puede no ser tan sencillo. Es esencial consultar con tu banco sobre sus políticas y procedimientos específicos respecto a los bloqueos de ACH. Los bancos generalmente requieren una solicitud por escrito para proceder con tales medidas, y esta solicitud debe ser presentada dentro de un cierto plazo, típicamente 14 días desde que se notifica al banco. Según fmfcu.org, una vez que esta orden esté en vigor, las transacciones ACH deberían cesar.

Es importante reconocer los posibles inconvenientes de esta acción. Bloquear todas las transacciones ACH podría interrumpir inadvertidamente pagos legítimos, como depósitos de nómina o pagos a proveedores, lo que llevaría a desafíos financieros y operativos. Por lo tanto, un enfoque más estratégico podría implicar bloquear selectivamente transacciones problemáticas mientras se permite que las necesarias continúen.

Antes de tomar medidas, evalúa los pros y los contras y discute con el representante de tu banco para asegurarte de que tu decisión esté alineada con las operaciones financieras y obligaciones de tu negocio. Ellos pueden ofrecer orientación sobre cómo gestionar las transacciones ACH de manera efectiva sin causar interrupciones no deseadas.

Cómo actualizar tus métodos de pago de manera efectiva

Actualizar los métodos de pago de manera efectiva implica una planificación estratégica para minimizar interrupciones y asegurar una transición fluida. Comienza definiendo claramente tus razones para la actualización, como reducir costos, mejorar la seguridad o aumentar la comodidad del cliente. Esta claridad guiará tu enfoque y estrategia de comunicación.

Un paso crucial es comunicar los cambios proactivamente a tus clientes. Explica los beneficios de los nuevos métodos de pago y cómo mejoran la experiencia del cliente. Por ejemplo, si estás cambiando de tarjetas de crédito a pagos ACH, enfatiza las tarifas más bajas y la mejor seguridad. Según vericheck.com, las tarifas de ACH son significativamente más bajas, oscilando entre $0.25 y $1.00 en comparación con las tarifas de tarjeta de crédito del 1.5% al 3.5%.

Asegúrate de que tu equipo esté bien preparado para la transición. Esto incluye actualizar tus sistemas de contabilidad y CRM para acomodar los nuevos métodos de pago. Capacitar a tu personal sobre estos cambios ayudará a prevenir errores y asegurar operaciones fluidas.

Por último, monitorea la transición de cerca. Recoge comentarios de tus clientes y personal para identificar cualquier problema temprano. Ajusta tu estrategia según sea necesario, asegurando que los nuevos métodos de pago no solo se integren con éxito, sino que también se optimicen para cumplir con tus objetivos comerciales. Al seguir estos pasos, puedes evitar interrupciones y mejorar tus capacidades de procesamiento de pagos.

Cómo empezar con los pagos ACH: pasos prácticos

Comenzar con los pagos ACH implica varios pasos prácticos que agilizan el proceso y se alinean con las normas regulatorias. Primero, establece una cuenta bancaria comercial dedicada para facilitar las transacciones ACH. Esto es crucial ya que los pagos ACH implican mover fondos directamente entre cuentas bancarias.

A continuación, selecciona un procesador de pagos de buena reputación que admita transacciones ACH y se alinee con tu modelo de negocio. Muchos procesadores ofrecen servicios de ACH junto con el procesamiento de tarjetas de crédito, permitiendo una integración fluida en tus sistemas existentes. Para las empresas que procesan grandes volúmenes de transacciones recurrentes, como suscripciones, los pagos ACH pueden reducir significativamente los costos y mejorar la fiabilidad de los pagos.

Para iniciar los pagos ACH, integra la opción en tu sistema de facturación o cobro. Esto a menudo implica habilitar pagos por transferencia bancaria en tu plataforma, ya sea a través de un proceso de pago en el sitio web o en facturas. Asegúrate de comunicar esta opción a tus clientes, destacando los beneficios como tarifas más bajas y mejor seguridad. Según bankcardinternationalgroup.com, ACH es especialmente efectivo para transacciones recurrentes debido a su menor tasa de fallos en comparación con las tarjetas de crédito.

Finalmente, asegúrate de cumplir con las Reglas Operativas de NACHA obteniendo la autorización adecuada de los clientes para los débitos ACH. Esto puede ser por escrito, electrónico o verbal, pero debe cumplir con estándares específicos. Verificar la información de la cuenta bancaria antes de iniciar transacciones también es esencial para prevenir devoluciones y tarifas asociadas. Siguiendo estos pasos, tu negocio puede hacer la transición de manera eficiente para aceptar pagos ACH, mejorando tanto la rentabilidad como la eficiencia operativa.

Preguntas Frecuentes

¿Cómo desactivo los pagos con tarjeta de crédito en QuickBooks?

Para desactivar los pagos con tarjeta de crédito en QuickBooks, ve a la sección 'Editar Método de Pago'. Desmarca la casilla 'Método inactivo' y selecciona Aceptar para guardar tus cambios. Esto mantendrá el método de pago visible en los informes, pero evitará que se procesen nuevas transacciones utilizando tarjetas de crédito.

¿Puedes decirle a tu banco que decline todas las transacciones ACH?

Sí, puedes instruir a tu banco para que decline todas las transacciones ACH. Para hacerlo, es posible que debas presentar una orden de detención de pago por escrito a tu banco dentro de los 14 días. Esto evitará que se procesen futuros pagos ACH programados.

¿Cuáles son las principales diferencias entre los pagos ACH y los pagos con tarjeta de crédito?

Las principales diferencias entre los pagos ACH y los pagos con tarjeta de crédito incluyen tarifas de transacción y tiempos de procesamiento. Los pagos ACH generalmente tienen tarifas más bajas, que oscilan entre $0.25 y $1.00 por transacción, en comparación con las tarifas de tarjeta de crédito del 1.5% al 3.5%. Además, las transacciones ACH pueden tardar más en procesarse, a menudo de 1 a 3 días hábiles, mientras que las transacciones con tarjeta de crédito suelen ser instantáneas.

¿Cómo puedo empezar a usar pagos ACH para mi negocio?

Para empezar a usar pagos ACH para tu negocio, primero elige un procesador de pagos que admita transacciones ACH. Luego, configura una cuenta e intégrala con tu sistema de facturación o facturación existente. Finalmente, informa a tus clientes sobre la nueva opción de pago y proporciónales los detalles necesarios para realizar pagos ACH.