Qu'est-ce que la GST et la PST au Canada ?

La GST signifie Taxe sur les biens et services, tandis que la PST fait référence à la Taxe provinciale sur les ventes. Ce sont deux taxes principales appliquées à la vente de biens et services au Canada. La GST est une taxe fédérale, ce qui signifie qu'elle est perçue par le gouvernement du Canada et s'applique dans toutes les provinces. En général, le taux de la GST est de 5 % et s'applique à la plupart des biens et services à travers le pays.

D'autre part, la PST est une taxe imposée par les provinces individuelles. Le taux et l'application de la PST peuvent varier considérablement d'une province à l'autre. Par exemple, en Colombie-Britannique, la PST est de 7 %, tandis qu'en Saskatchewan, elle est fixée à 6 %. Certaines provinces, comme l'Alberta, n'imposent pas de PST. Lors de la facturation au Canada, les entreprises doivent indiquer clairement la GST et la PST, le cas échéant, en tant qu'éléments distincts pour garantir la transparence et la conformité aux réglementations fiscales.

Un exemple pratique peut être observé avec une entreprise opérant en Colombie-Britannique. Si elle vend un article d'une valeur de 100 $, elle facturerait 5 % de GST, soit 5 $, et 7 % de PST, soit 7 $. Cela porte le montant total de la facture à 112 $. Il est crucial pour les entreprises de comprendre ces exigences fiscales pour éviter des pénalités et garantir une collecte et un versement corrects des taxes. Selon houseblend.io, comprendre les règles de la "place de fourniture" est essentiel pour une application correcte des taxes.

Différences entre la GST, la PST et la HST

Bien que la GST et la PST soient souvent discutées ensemble, il est important de les différencier de la HST, la Taxe de vente harmonisée. La HST est une combinaison de la GST et de la PST en une seule taxe appliquée dans les provinces qui ont choisi d'harmoniser ces taxes. Cette taxe simplifie le processus fiscal en combinant les taxes fédérales et provinciales en une seule, avec un taux unifié, facilitant ainsi la gestion pour les entreprises.

La HST est utilisée dans des provinces comme l'Ontario, le Nouveau-Brunswick et Terre-Neuve-et-Labrador. Par exemple, en Ontario, la HST est fixée à 13 %, ce qui couvre à la fois la GST fédérale de 5 % et un composant provincial de 8 %. Cela élimine la nécessité pour les entreprises de comptabiliser séparément la GST et la PST, simplifiant ainsi le processus de facturation. Cependant, dans les provinces non-HST, les entreprises doivent calculer et indiquer séparément la GST et la PST sur les factures, ce qui peut ajouter de la complexité.

Le choix entre la GST/PST et la HST dépend largement de la province dans laquelle une entreprise opère. Chacune a ses propres implications pour la facturation et la conformité. Pour les entreprises opérant dans plusieurs provinces, comprendre ces nuances est crucial. Selon canada.ca, comprendre ces distinctions est essentiel pour une conformité fiscale appropriée et pour éviter d'éventuels problèmes juridiques.

Comment s'inscrire à la GST/PST au Canada

S'inscrire à la GST et à la PST au Canada implique quelques étapes claires, et c'est un processus crucial pour les entreprises dépassant certains seuils de revenus. Pour commencer, toute entreprise ayant des revenus imposables mondiaux supérieurs à 30 000 CAD au cours d'un trimestre civil ou au cours de quatre trimestres consécutifs doit s'inscrire à la GST. Le processus peut être initié via le site web de l'Agence du revenu du Canada (ARC), où les entreprises peuvent demander un numéro de compte GST/HST.

Pour la PST, les exigences et procédures peuvent différer selon la province. Par exemple, en Colombie-Britannique, les entreprises doivent demander un numéro de PST auprès de l'autorité fiscale de la province. Des documents tels que la preuve d'enregistrement de l'entreprise et une identification sont généralement requis. Il est important de rassembler tous les documents nécessaires avant de commencer le processus d'inscription pour éviter des retards.

Un conseil pratique pour réussir l'inscription est de s'assurer que toutes les informations sur l'entreprise sont exactes et à jour. Des erreurs dans les détails d'inscription peuvent entraîner des retards de traitement et des amendes potentielles. Les entreprises devraient également envisager les avantages potentiels de s'inscrire volontairement si elles se situent en dessous du seuil de revenus obligatoire. Cela peut leur permettre de réclamer des crédits de taxe sur les intrants pour les dépenses professionnelles, ce qui peut représenter un avantage financier significatif. Pour des conseils supplémentaires sur les exigences d'inscription, visiter airwallex.com peut fournir des informations précieuses.

Exemptions fiscales et cas particuliers

Au Canada, il existe plusieurs cas où les entreprises peuvent être exemptées de facturer la GST ou la PST, ou où des cas particuliers s'appliquent. Comprendre ces exemptions peut faire gagner du temps et des ressources, et aider à maintenir la conformité. Une exemption courante est le seuil de petit fournisseur. Les entreprises ayant des revenus mondiaux inférieurs à 30 000 CAD au cours de quatre trimestres civils consécutifs ne sont pas tenues de s'inscrire à la GST, bien qu'elles puissent choisir de le faire volontairement pour réclamer des crédits de taxe sur les intrants.

Certaines biens et services sont également exonérés ou à taux zéro de la GST/PST. Les biens à taux zéro, tels que les produits alimentaires de base et les médicaments sur ordonnance, sont imposables à 0 %, ce qui signifie que les entreprises peuvent réclamer des crédits de taxe sur les intrants pour leurs achats. Les biens et services exonérés incluent les loyers résidentiels et certains services de santé, où la GST/PST n'est pas facturée, et les crédits de taxe sur les intrants ne peuvent pas être réclamés.

De plus, certaines provinces ont des exemptions spécifiques. Par exemple, en Saskatchewan, des exemptions de PST existent pour des articles comme les équipements agricoles et les machines de production. Ces exemptions peuvent varier considérablement, il est donc essentiel que les entreprises restent informées des règles applicables dans leur province spécifique. Selon tmasmallbusinessaccounting.com, comprendre ces exemptions spécifiques est crucial pour une facturation précise et une conformité fiscale.

Impact de la GST/PST sur les ventes internationales

La GST/PST peut avoir un impact significatif sur les ventes internationales pour les entreprises canadiennes et européennes, principalement à travers les règles concernant la facturation de taxes aux clients étrangers. Au Canada, la GST/HST n'est généralement pas facturée sur les exportations ou les ventes à des clients étrangers si les biens ou services sont achetés lorsque le client est en dehors du Canada. Cela est avantageux pour les entreprises canadiennes cherchant à étendre leur marché à l'international sans la complexité supplémentaire de facturer des taxes locales. Cependant, les entreprises doivent conserver des dossiers détaillés pour justifier ces transactions à taux zéro.

En Europe, la situation est quelque peu similaire mais peut varier d'un État membre à l'autre en raison des différents seuils et règles de TVA. Selon la directive TVA de l'UE, la TVA n'est généralement pas facturée sur les fournitures B2B intra-UE lorsque le client fournit un numéro d'identification TVA valide. Au lieu de cela, le mécanisme d'autoliquidation s'applique, transférant la responsabilité fiscale à l'acheteur. Cette règle aide les entreprises à éviter la double imposition et à maintenir leur compétitivité sur les marchés internationaux. Cependant, elle nécessite que les entreprises vérifient les numéros de TVA et s'assurent de la conformité avec les lois locales sur la TVA.

Par exemple, dans l'UE, la facturation électronique devient de plus en plus obligatoire, avec des pays comme l'Italie ayant déjà mis en œuvre des exigences de facturation électronique B2B. Ce passage à la facturation numérique vise à simplifier le commerce transfrontalier et à améliorer la collecte des recettes de TVA. Selon esker.com, la facturation électronique devrait devenir obligatoire dans toute l'UE d'ici 2028, s'inscrivant dans la stratégie plus large "TVA à l'ère numérique". Cela signifie que les entreprises canadiennes traitant avec des clients européens doivent rester informées et préparées à ces changements réglementaires.

Exigences de conformité GST/PST

La conformité aux réglementations GST/PST implique des obligations précises de tenue de dossiers et de déclaration pour les entreprises. Au Canada, les entreprises doivent s'inscrire à la GST/HST si leurs revenus imposables mondiaux dépassent 30 000 CAD au cours d'un trimestre ou au cours de quatre trimestres consécutifs. Une fois inscrites, les entreprises doivent facturer la GST/HST sur les fournitures imposables et peuvent réclamer des crédits de taxe sur les intrants (CTI) sur les dépenses. Ce processus nécessite une documentation méticuleuse pour soutenir les déclarations fiscales et éviter des pénalités.

Pour les entreprises européennes, respecter la directive TVA de l'UE est crucial. Cette réglementation exige que toutes les factures incluent des détails spécifiques tels que le numéro de TVA du fournisseur, le numéro de facture, la date d'émission et la date de fourniture. La TVA doit être indiquée séparément, sauf si la transaction est exonérée ou soumise à l'autoliquidation. La complexité de ces exigences varie souvent selon les pays, ajoutant des couches de conformité pour les entreprises opérant dans plusieurs juridictions.

Un conseil pratique pour maintenir la conformité est d'utiliser des outils numériques pour automatiser les calculs fiscaux et la facturation. Ces outils peuvent garantir que les taux de taxe corrects sont appliqués et que les factures respectent toutes les exigences réglementaires. De plus, la facturation électronique devient une norme en Europe, avec une adoption obligatoire prévue pour 2028 dans le cadre de l'initiative "TVA à l'ère numérique". Selon thomsonreuters.com, plus de 80 pays se dirigent vers la facturation électronique obligatoire, soulignant la tendance mondiale vers la conformité fiscale numérique.

Erreurs courantes à éviter dans la facturation GST/PST

Gérer la facturation GST/PST peut être semé d'embûches si ce n'est pas géré avec soin. Une erreur courante que les entreprises commettent est d'appliquer des taux de taxe incorrects, ce qui peut entraîner des surfacturations ou des sous-facturations des clients. Par exemple, ne pas respecter la règle de la "place de fourniture" au Canada peut entraîner l'application du mauvais taux de taxe provincial. Chaque province a des exigences fiscales différentes, et les entreprises doivent appliquer le taux pertinent à la localisation du client, et non à celle du vendeur.

Une autre erreur fréquente est d'omettre des informations fiscales essentielles sur les factures. L'Agence du revenu du Canada (ARC) exige que les factures affichent le nom de l'entreprise, l'adresse, le numéro d'enregistrement GST/HST, la date de la facture et une répartition des montants de taxe. L'absence de ces éléments peut entraîner des problèmes de conformité et des clients mécontents incapables de réclamer des crédits de taxe sur les intrants. De même, en Europe, l'absence de numéros de TVA ou un format de facture incorrect peuvent entraîner des rejets automatiques et des pénalités de conformité.

Pour éviter ces problèmes, les entreprises devraient envisager d'utiliser des logiciels de facturation automatisés qui appliquent les taux de taxe corrects et formatent les factures selon les normes réglementaires. Cela peut réduire considérablement la probabilité d'erreurs. Selon airwallex.com, les outils automatisés aident non seulement à garantir la conformité, mais aussi à rationaliser le processus de facturation, économisant ainsi du temps aux entreprises et réduisant le risque d'erreurs coûteuses.

Commencer avec la GST/PST dans Harvest

Utiliser Harvest pour gérer la GST/PST dans votre processus de facturation peut simplifier la conformité et améliorer l'exactitude. Avec ses fonctionnalités robustes, Harvest vous permet de configurer des paramètres fiscaux qui appliquent automatiquement les taux de taxe corrects en fonction de la localisation de vos clients. Cette automatisation est cruciale pour les entreprises traitant avec plusieurs juridictions fiscales, comme celles au Canada, où différentes provinces ont des taux différents.

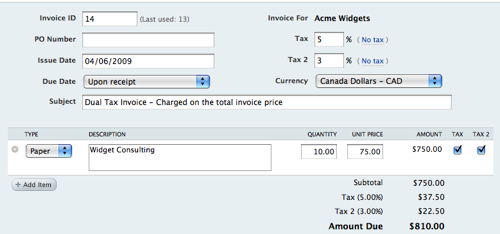

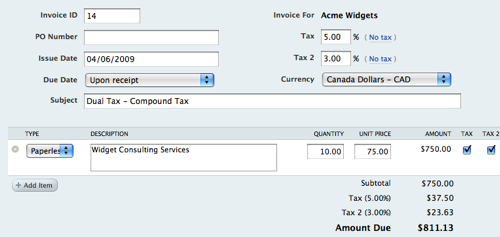

Pour commencer, accédez à la section de facturation dans Harvest et configurez vos paramètres fiscaux. Ici, vous pouvez choisir entre les options de Taxe simple et de Taxe composée, selon l'emplacement de votre entreprise. Par exemple, les entreprises opérant au Québec ou à l'Île-du-Prince-Édouard devraient opter pour la Taxe composée, qui prend en compte à la fois les taxes fédérales et provinciales. Cela garantit que votre facturation est conforme aux lois fiscales locales, réduisant ainsi le risque d'erreurs.

La plateforme de Harvest s'intègre également avec des outils comptables populaires comme QuickBooks et Xero, permettant un transfert de données fluide et réduisant encore les erreurs de saisie manuelle. Parmi les plus de 70 000 équipes utilisant Harvest, celles qui suivent le temps et les dépenses avec précision signalent 25 % de litiges de facturation en moins. En adoptant ces pratiques, votre équipe peut se concentrer davantage sur les activités principales de l'entreprise plutôt que sur les tâches administratives. Pour plus d'informations sur les capacités de facturation de Harvest, visitez la page de facturation de Harvest. En tirant parti des outils de Harvest, vous pouvez améliorer votre processus de facturation tout en garantissant la conformité aux réglementations GST/PST.

Questions Fréquemment Posées

Quelle est la différence entre la GST et la HST ?

La GST (Taxe sur les biens et services) est une taxe fédérale appliquée à la plupart des biens et services au Canada à un taux de 5 %. La HST (Taxe de vente harmonisée) combine la GST avec les taxes provinciales dans certaines provinces, entraînant un taux d'imposition total plus élevé. La HST est applicable dans des provinces comme l'Ontario, le Nouveau-Brunswick et la Nouvelle-Écosse, où le taux combiné peut atteindre jusqu'à 15 %.

Comment s'inscrire à la GST au Canada ?

Pour s'inscrire à la GST au Canada, vous pouvez faire une demande en ligne via le site de l'Agence du revenu du Canada (ARC), par courrier ou par téléphone. Vous devez fournir votre numéro d'entreprise et des informations sur vos activités commerciales. L'inscription est obligatoire si vos ventes imposables dépassent 30 000 $ par an, et cela vous permet de percevoir la GST auprès des clients et de réclamer des crédits de taxe sur les intrants.

Quels sont les taux de taxe pour les différentes provinces au Canada ?

Les taux de taxe pour la GST et la HST varient selon les provinces. Le taux fédéral de la GST est de 5 %, tandis que les provinces avec la HST ont des taux variant de 13 % à 15 %. Par exemple, la Colombie-Britannique a une PST de 7 % en plus de la GST, ce qui porte le total à 12 %. Il est essentiel de vérifier les taux spécifiques pour chaque province afin d'assurer la conformité.

Y a-t-il des exemptions pour les petites entreprises concernant la GST/PST ?

Oui, les petites entreprises au Canada peuvent bénéficier d'exemptions concernant la GST/PST. Si vos revenus imposables sont inférieurs à 30 000 $ au cours des quatre derniers trimestres consécutifs, vous n'êtes peut-être pas tenu de vous inscrire à la GST. De plus, certains biens et services peuvent être totalement exonérés de la GST/PST, tels que les produits alimentaires de base et certains services de santé.