Qu'est-ce que les paiements ACH et pourquoi les utiliser ?

Les paiements ACH, ou paiements par chambre de compensation automatisée, sont un type de transfert électronique entre banques aux États-Unis. Ils fonctionnent en traitant des transactions par lots, ce qui entraîne généralement des coûts réduits et une efficacité accrue pour les entreprises. Ce mode de paiement est particulièrement avantageux par rapport aux méthodes traditionnelles comme les chèques ou les cartes de crédit, car il entraîne souvent des frais moins élevés et offre un cadre de transaction plus sécurisé.

Le réseau ACH a connu une croissance significative, traitant un impressionnant 33,6 milliards de transactions d'une valeur de 86,2 trillions de dollars rien qu'en 2024. Cette croissance indique un changement de préférence vers les transactions numériques, avec l'ACH jouant un rôle clé dans cette transition. Pour les entreprises, cela signifie adopter un mode de paiement qui s'aligne non seulement sur les tendances actuelles, mais qui est également soutenu par une infrastructure robuste.

Un des principaux avantages des paiements ACH est l'économie de coûts. En général, les frais de transaction ACH varient de 0,25 $ à 1,00 $ par transaction, ou de 0,5 % à 1 % de la valeur de la transaction. En revanche, les frais de traitement des cartes de crédit peuvent varier de 1,5 % à 3,5 %, parfois même plus. Par exemple, une entreprise de taille moyenne traitant 5 000 commandes par mois d'une moyenne de 100 $ chacune pourrait économiser entre 8 750 $ et 13 750 $ par mois en passant aux paiements ACH, selon vericheck.com.

En plus du coût, les paiements ACH offrent une sécurité accrue par rapport aux méthodes traditionnelles. Ils reposent sur des numéros de compte bancaire et de routage sécurisés et respectent des réglementations strictes de la NACHA. Cela les rend moins susceptibles à la fraude par rapport aux transactions par carte de crédit, qui peuvent être plus vulnérables aux violations de données et aux charges non autorisées. En intégrant les paiements ACH, les entreprises peuvent rationaliser leurs opérations tout en minimisant les risques.

Comment désactiver les paiements par carte de crédit dans QuickBooks

Désactiver les paiements par carte de crédit dans QuickBooks peut rationaliser vos processus de paiement et vous aider à vous concentrer sur des méthodes de paiement plus rentables comme l'ACH. Voici comment procéder étape par étape.

Tout d'abord, ouvrez QuickBooks et accédez au menu 'Listes'. Sélectionnez 'Listes de profils clients et fournisseurs' puis choisissez 'Liste des méthodes de paiement'. Vous y trouverez la liste de toutes les méthodes de paiement actuellement activées dans votre compte QuickBooks.

Ensuite, localisez la méthode de paiement par carte de crédit que vous souhaitez désactiver. Cliquez avec le bouton droit de la souris dessus et sélectionnez 'Modifier la méthode de paiement'. Dans la fenêtre qui apparaît, vous verrez une option intitulée 'Méthode inactive'. Cochez cette case pour désactiver la méthode de paiement par carte de crédit. Une fois cela fait, cliquez sur 'OK' pour enregistrer vos modifications. Il est important de noter que bien que cela désactive la méthode pour les transactions, elle peut encore apparaître dans les rapports historiques.

Enfin, vérifiez que la méthode est bien inactive. Vous devriez voir une indication dans la 'Liste des méthodes de paiement' que l'option carte de crédit n'est plus active. En suivant ces étapes, vous supprimerez efficacement les paiements par carte de crédit de vos options de paiement actives, permettant à votre entreprise de se concentrer sur des méthodes plus rentables comme les paiements ACH.

Cette approche simplifie non seulement votre traitement des paiements, mais vous aide également à éviter les complexités et les coûts associés à la conformité PCI DSS, qui est requise pour les transactions par carte de crédit mais pas pour l'ACH. Selon stripe.com, cela peut entraîner des économies significatives et une réduction de la charge administrative.

Comparaison des paiements ACH et des paiements par carte de crédit

Lors de la comparaison des paiements ACH et des paiements par carte de crédit, les différences en termes de coûts, de sécurité et de vitesse de traitement sont significatives. Les paiements ACH sont généralement plus rentables, avec des frais variant de 0,25 $ à 1,00 $ ou de 0,5 % à 1 % de la valeur de la transaction. En revanche, les frais de carte de crédit peuvent varier de 1,5 % à 3,5 % plus des frais d'interchange. Cette disparité de coûts rend les paiements ACH particulièrement attrayants pour les entreprises qui traitent de grands volumes de transactions.

En termes de sécurité, les paiements ACH offrent certains avantages. Ils sont traités par un réseau bancaire et sont régis par des réglementations strictes établies par la NACHA, garantissant des transactions sécurisées et fiables. Les paiements par carte de crédit, bien qu'ils soient également sécurisés, peuvent être plus susceptibles à la fraude et nécessitent une conformité avec la norme de sécurité des données de l'industrie des cartes de paiement (PCI DSS), qui peut être coûteuse et complexe.

La vitesse de traitement est un autre point de différenciation. Les transactions par carte de crédit sont généralement plus rapides à traiter, souvent le même jour. Les transactions ACH, en revanche, prennent généralement 3 à 5 jours ouvrables, bien que les options ACH le jour même aient considérablement réduit ce délai, souvent traitant en une journée. Cela fait de l'ACH une option viable pour les entreprises qui n'ont pas besoin d'une disponibilité immédiate des fonds.

Pour les entreprises, le choix entre les paiements ACH et les paiements par carte de crédit dépend souvent des besoins spécifiques et des types de transactions. Selon bankcardinternationalgroup.com, de nombreuses entreprises trouvent qu'une approche équilibrée est la plus efficace, acceptant les deux méthodes de paiement pour répondre aux différentes préférences des clients et aux besoins commerciaux.

Quels sont les avantages des paiements ACH ?

Utiliser les paiements ACH offre plusieurs avantages distincts, notamment en ce qui concerne les coûts de transaction et la sécurité. Les frais moins élevés associés aux paiements ACH sont un avantage significatif. Par exemple, les entreprises peuvent s'attendre à des frais de seulement 0,25 $ à 1,00 $ par transaction ou un pourcentage de 0,5 % à 1 %, tandis que les frais de carte de crédit varient généralement de 1,5 % à 3,5 %. Cette efficacité en termes de coûts rend l'ACH une option attrayante pour les entreprises traitant de grands volumes de paiements.

La sécurité est un autre avantage majeur des paiements ACH. Ils sont traités par un réseau sécurisé régi par l'Association nationale des chambres de compensation automatisées (NACHA), garantissant un haut niveau de sécurité des transactions. Cela réduit le risque de fraude et de transactions non autorisées, faisant des paiements ACH un choix plus sûr par rapport aux cartes de crédit, qui sont souvent des cibles de fraude.

De plus, les paiements ACH sont idéaux pour les transactions récurrentes. Les entreprises ayant des modèles basés sur des abonnements ou celles nécessitant des paiements réguliers, comme les services publics et les compagnies d'assurance, bénéficient grandement de la nature automatisée des paiements ACH. Cette automatisation réduit non seulement les risques d'erreurs humaines, mais garantit également un flux de trésorerie constant, ce qui est vital pour maintenir la stabilité financière.

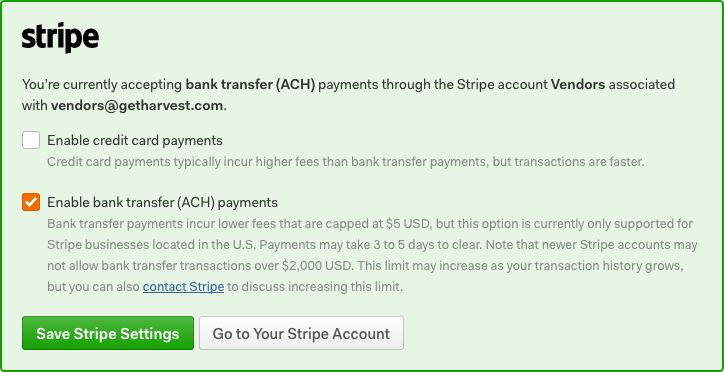

Pour les entreprises utilisant Harvest, intégrer les paiements ACH peut être particulièrement avantageux. Les fonctionnalités de facturation de Harvest prennent facilement en charge l'ACH, permettant aux entreprises de rationaliser leurs processus de paiement et de réduire les coûts. Selon reliafund.com, les entreprises peuvent renforcer la sécurité en mettant en œuvre un contrôle dual pour initier les transactions, ajoutant une couche de sécurité supplémentaire à leurs processus de paiement.

Erreurs courantes lors de la désactivation des paiements par carte de crédit

Désactiver les paiements par carte de crédit semble simple, mais les entreprises commettent souvent des erreurs courantes qui peuvent entraîner des perturbations. L'une des erreurs les plus fréquentes est de ne pas communiquer correctement le changement aux clients. La transparence est essentielle. Si vos clients ne sont pas au courant que les paiements par carte de crédit ne sont plus acceptés, cela peut entraîner confusion et frustration, potentiellement nuire aux relations avec les clients.

Un autre piège est de ne pas mettre à jour adéquatement les systèmes internes et la formation du personnel. Lors du passage aux paiements ACH, assurez-vous que votre logiciel de comptabilité et votre CRM sont configurés pour refléter le changement. Formez votre équipe sur les nouvelles procédures pour éviter les erreurs dans les rapports financiers et les interactions avec les clients. Cet oubli peut entraîner des inefficacités opérationnelles et des incohérences dans la gestion des données.

De plus, certaines entreprises négligent la nécessité de revoir leurs obligations de conformité lors de la désactivation des cartes de crédit. Par exemple, abandonner les paiements par carte de crédit peut vous aider à éviter les complexités de conformité PCI DSS, mais vous devez toujours vous assurer que vos nouvelles méthodes de paiement respectent les normes réglementaires comme la NACHA pour les paiements ACH. Selon nacha.org, les entreprises doivent conserver les autorisations ACH pendant au moins deux ans.

Pour éviter ces erreurs, planifiez la transition de manière approfondie. Communiquez proactivement avec les clients, mettez à jour vos systèmes internes et assurez-vous de respecter toutes les réglementations applicables. Ce faisant, vous pouvez maintenir des opérations fluides et continuer à bâtir la confiance avec votre clientèle.

Peut-on demander à sa banque de refuser toutes les transactions ACH ?

Oui, vous pouvez demander à votre banque de refuser les transactions ACH, mais le processus nécessite une réflexion attentive et une compréhension des implications. En général, vous pouvez émettre un ordre d'arrêt de paiement pour des transactions ACH individuelles ou récurrentes. Cela est particulièrement utile si vous soupçonnez des débits non autorisés ou si vous souhaitez empêcher certaines transactions de se reproduire.

Cependant, bloquer complètement toutes les transactions ACH peut ne pas être aussi simple. Il est essentiel de vérifier auprès de votre banque ses politiques et procédures spécifiques concernant les blocages ACH. Les banques exigent généralement une demande écrite pour procéder à de telles mesures, et cette demande doit être soumise dans un certain délai, généralement 14 jours après avoir informé la banque. Selon fmfcu.org, une fois cet ordre en place, les transactions ACH devraient cesser.

Il est important de reconnaître les inconvénients potentiels de cette action. Bloquer toutes les transactions ACH pourrait perturber involontairement des paiements légitimes, tels que les dépôts de paie ou les paiements aux fournisseurs, entraînant des défis financiers et opérationnels. Ainsi, une approche plus stratégique pourrait consister à bloquer sélectivement les transactions problématiques tout en permettant aux transactions nécessaires de se poursuivre.

Avant d'agir, pesez le pour et le contre et discutez avec le représentant de votre banque pour vous assurer que votre décision s'aligne avec les opérations financières et les obligations de votre entreprise. Ils peuvent vous fournir des conseils sur la gestion efficace des transactions ACH sans causer de perturbations involontaires.

Comment mettre à jour efficacement vos méthodes de paiement

Mettre à jour efficacement les méthodes de paiement implique une planification stratégique pour minimiser les perturbations et garantir une transition fluide. Commencez par définir clairement vos raisons de la mise à jour, telles que la réduction des coûts, l'amélioration de la sécurité ou l'amélioration de la commodité pour les clients. Cette clarté guidera votre approche et votre stratégie de communication.

Une étape cruciale est de communiquer proactivement les changements à vos clients. Expliquez les avantages des nouvelles méthodes de paiement et comment elles améliorent l'expérience client. Par exemple, si vous passez des cartes de crédit aux paiements ACH, mettez en avant les frais moins élevés et la sécurité améliorée. Selon vericheck.com, les frais ACH sont significativement inférieurs, variant de 0,25 $ à 1,00 $ par rapport aux frais de carte de crédit de 1,5 % à 3,5 %.

Assurez-vous que votre équipe est bien préparée pour la transition. Cela inclut la mise à jour de vos systèmes de comptabilité et de CRM pour accueillir les nouvelles méthodes de paiement. Former votre personnel sur ces changements aidera à prévenir les erreurs et à garantir des opérations fluides.

Enfin, surveillez de près la transition. Recueillez des retours d'expérience de vos clients et de votre personnel pour identifier rapidement tout problème. Ajustez votre stratégie si nécessaire, en veillant à ce que les nouvelles méthodes de paiement soient non seulement intégrées avec succès, mais également optimisées pour répondre à vos objectifs commerciaux. En prenant ces mesures, vous pouvez éviter les perturbations et améliorer vos capacités de traitement des paiements.

Commencer avec les paiements ACH : étapes concrètes

Commencer avec les paiements ACH implique plusieurs étapes concrètes qui rationalisent le processus et s'alignent sur les normes réglementaires. Tout d'abord, établissez un compte bancaire professionnel dédié pour faciliter les transactions ACH. Cela est crucial car les paiements ACH impliquent le transfert de fonds directement entre les comptes bancaires.

Ensuite, choisissez un processeur de paiement réputé qui prend en charge les transactions ACH et s'aligne avec votre modèle commercial. De nombreux processeurs offrent des services ACH en plus du traitement des cartes de crédit, permettant une intégration fluide dans vos systèmes existants. Pour les entreprises traitant de grands volumes de transactions récurrentes, comme les abonnements, les paiements ACH peuvent réduire considérablement les coûts et améliorer la fiabilité des paiements.

Pour initier les paiements ACH, intégrez l'option dans votre système de facturation ou de facturation. Cela implique souvent d'activer les paiements par virement bancaire sur votre plateforme, que ce soit via un paiement en ligne ou sur des factures. Assurez-vous de communiquer cette option à vos clients, en mettant en avant les avantages tels que des frais moins élevés et une sécurité renforcée. Selon bankcardinternationalgroup.com, l'ACH est particulièrement efficace pour les transactions récurrentes en raison de son taux d'échec plus bas par rapport aux cartes de crédit.

Enfin, assurez-vous de respecter les règles d'exploitation de la NACHA en obtenant l'autorisation appropriée de vos clients pour les débits ACH. Cela peut être écrit, électronique ou verbal, mais doit respecter des normes spécifiques. Vérifier les informations de compte bancaire avant d'initier des transactions est également essentiel pour éviter les retours et les frais associés. En suivant ces étapes, votre entreprise peut passer efficacement à l'acceptation des paiements ACH, améliorant à la fois l'efficacité des coûts et l'efficacité opérationnelle.

Questions Fréquemment Posées

Comment désactiver les paiements par carte de crédit dans QuickBooks ?

Pour désactiver les paiements par carte de crédit dans QuickBooks, allez dans la section 'Modifier la méthode de paiement'. Décochez la case 'Méthode inactive' et sélectionnez OK pour enregistrer vos modifications. Cela gardera la méthode de paiement visible dans les rapports mais empêchera tout nouveau traitement de transactions par carte de crédit.

Peut-on demander à sa banque de refuser toutes les transactions ACH ?

Oui, vous pouvez demander à votre banque de refuser toutes les transactions ACH. Pour ce faire, vous devrez peut-être soumettre une demande d'arrêt de paiement écrite à votre banque dans les 14 jours. Cela empêchera tout paiement ACH programmé d'être traité à l'avenir.

Quelles sont les principales différences entre les paiements ACH et les paiements par carte de crédit ?

Les principales différences entre les paiements ACH et les paiements par carte de crédit incluent les frais de transaction et les délais de traitement. Les paiements ACH ont généralement des frais moins élevés, variant de 0,25 $ à 1,00 $ par transaction, par rapport aux frais de carte de crédit de 1,5 % à 3,5 %. De plus, les transactions ACH peuvent prendre plus de temps à traiter, souvent 1 à 3 jours ouvrables, tandis que les transactions par carte de crédit sont généralement instantanées.

Comment puis-je commencer à utiliser les paiements ACH pour mon entreprise ?

Pour commencer à utiliser les paiements ACH pour votre entreprise, choisissez d'abord un processeur de paiement qui prend en charge les transactions ACH. Ensuite, créez un compte et intégrez-le à votre système de facturation ou de facturation existant. Enfin, informez vos clients de la nouvelle option de paiement et fournissez-leur les détails nécessaires pour effectuer des paiements ACH.