Cosa sono GST e PST in Canada?

GST sta per Goods and Services Tax, mentre PST si riferisce a Provincial Sales Tax. Queste sono due tasse principali applicate alla vendita di beni e servizi in Canada. La GST è una tassa federale, il che significa che è riscossa dal governo canadese e si applica in tutte le province. Tipicamente, l'aliquota GST è del 5% e si applica alla maggior parte dei beni e servizi in tutto il paese.

D'altra parte, la PST è una tassa imposta dalle singole province. L'aliquota e l'applicazione della PST possono variare significativamente da una provincia all'altra. Ad esempio, nella Columbia Britannica, la PST è del 7%, mentre in Saskatchewan è fissata al 6%. Alcune province, come l'Alberta, non impongono una PST. Quando si fattura in Canada, le aziende devono indicare chiaramente la GST e la PST, se applicabili, come voci separate per garantire trasparenza e conformità alle normative fiscali.

Un esempio pratico può essere visto con un'azienda che opera nella Columbia Britannica. Se vendono un articolo del valore di $100, addebiteranno il 5% di GST, pari a $5, e il 7% di PST, che ammonta a $7. Questo porta l'importo totale della fattura a $112. È fondamentale che le aziende comprendano questi requisiti fiscali per evitare sanzioni e garantire una corretta riscossione e versamento delle tasse. Secondo houseblend.io, comprendere le regole del "luogo di fornitura" è fondamentale per una corretta applicazione delle tasse.

Differenze tra GST, PST e HST

Sebbene GST e PST siano spesso discussi insieme, è importante differenziarli dall'HST, l'Harmonized Sales Tax. L'HST è una combinazione di GST e PST in un'unica tassa applicata nelle province che hanno scelto di armonizzare queste tasse. Questa tassa semplifica il processo fiscale combinando le tasse federali e provinciali in una sola, con un'aliquota unificata, rendendo più facile per le aziende gestirle.

L'HST è utilizzato in province come Ontario, New Brunswick e Terranova e Labrador. Ad esempio, in Ontario, l'HST è fissato al 13%, che copre sia il 5% di GST federale che un componente provinciale dell'8%. Questo elimina la necessità per le aziende di contabilizzare separatamente GST e PST, semplificando il processo di fatturazione. Tuttavia, nelle province non HST, le aziende devono calcolare e elencare sia GST che PST separatamente sulle fatture, il che può aggiungere complessità.

Scegliere tra GST/PST e HST dipende in gran parte dalla provincia in cui opera un'azienda. Ognuna ha le proprie implicazioni per la fatturazione e la conformità. Per le aziende che operano in più province, comprendere queste sfumature è cruciale. Secondo canada.ca, comprendere queste distinzioni è essenziale per una corretta conformità fiscale e per evitare potenziali problemi legali.

Come registrarsi per GST/PST in Canada

Registrarsi per GST e PST in Canada comporta alcuni passaggi chiari ed è un processo cruciale per le aziende che superano specifici limiti di fatturato. Per iniziare, qualsiasi azienda con ricavi imponibili mondiali superiori a CAD 30.000 in un singolo trimestre solare o in quattro trimestri consecutivi deve registrarsi per GST. Il processo può essere avviato attraverso il sito web dell'Agenzia delle Entrate del Canada (CRA), dove le aziende possono richiedere un numero di conto GST/HST.

Per la PST, i requisiti e le procedure possono differire a seconda della provincia. Ad esempio, nella Columbia Britannica, le aziende devono richiedere un numero PST attraverso l'autorità fiscale provinciale. Documentazione come prova di registrazione dell'azienda e identificazione è tipicamente richiesta. È importante raccogliere tutti i documenti necessari prima di avviare il processo di registrazione per evitare ritardi.

Un consiglio pratico per una registrazione di successo è assicurarsi che tutte le informazioni aziendali siano accurate e aggiornate. Errori nei dettagli di registrazione possono portare a ritardi nel trattamento e potenziali multe. Le aziende dovrebbero anche considerare i potenziali vantaggi della registrazione volontaria se rientrano sotto la soglia di fatturato obbligatoria. Questo può consentire loro di richiedere crediti d'imposta sugli acquisti aziendali, che possono rappresentare un vantaggio finanziario significativo. Per ulteriori indicazioni sui requisiti di registrazione, visitare airwallex.com per informazioni preziose.

Esenzioni fiscali e casi speciali

In Canada, ci sono diverse situazioni in cui le aziende potrebbero essere esentate dall'addebitare GST o PST, o dove si applicano casi speciali. Comprendere queste esenzioni può far risparmiare tempo e risorse e aiutare a mantenere la conformità. Una comune esenzione è la soglia per i piccoli fornitori. Le aziende che hanno ricavi globali inferiori a CAD 30.000 in quattro trimestri solari consecutivi non sono tenute a registrarsi per GST, anche se possono scegliere di farlo volontariamente per richiedere crediti d'imposta.

Alcuni beni e servizi sono anche esenti o a zero aliquota da GST/PST. I beni a zero aliquota, come i generi alimentari di base e i farmaci prescritti, sono tassabili al 0%, il che significa che le aziende possono richiedere crediti d'imposta sui loro acquisti. I beni e servizi esenti includono gli affitti residenziali e alcuni servizi sanitari, dove non viene addebitata GST/PST e non possono essere richiesti crediti d'imposta.

Inoltre, alcune province hanno esenzioni specifiche. Ad esempio, in Saskatchewan, ci sono esenzioni PST per articoli come attrezzature agricole e macchinari di produzione. Queste esenzioni possono variare ampiamente, quindi è essenziale che le aziende rimangano informate sulle regole applicabili nella loro provincia specifica. Secondo tmasmallbusinessaccounting.com, comprendere queste esenzioni specifiche è cruciale per una fatturazione accurata e la conformità fiscale.

Impatto di GST/PST sulle vendite internazionali

GST/PST può avere un impatto significativo sulle vendite internazionali per le aziende canadesi ed europee, principalmente attraverso le regole relative all'addebito delle tasse ai clienti stranieri. In Canada, GST/HST generalmente non viene addebitato sulle esportazioni o vendite a clienti stranieri se i beni o servizi sono acquistati mentre il cliente si trova al di fuori del Canada. Questo è vantaggioso per le aziende canadesi che mirano ad espandere il loro mercato a livello internazionale senza la complessità aggiuntiva di addebitare tasse locali. Tuttavia, le aziende devono mantenere registrazioni dettagliate per giustificare queste transazioni a zero aliquota.

In Europa, la situazione è simile ma può variare tra gli stati membri a causa di diverse soglie e regole IVA. Sotto la Direttiva IVA dell'UE, l'IVA generalmente non viene addebitata sulle forniture B2B intra-UE quando il cliente fornisce un valido numero di identificazione IVA. Invece, si applica il meccanismo dell'inversione contabile, trasferendo la responsabilità fiscale all'acquirente. Questa regola aiuta le aziende a evitare la doppia tassazione e a mantenere la competitività nei mercati internazionali. Tuttavia, richiede alle aziende di verificare i numeri IVA e garantire la conformità con le leggi locali sull'IVA.

Ad esempio, nell'UE, la fatturazione elettronica sta diventando sempre più obbligatoria, con paesi come l'Italia che hanno già implementato requisiti di fatturazione elettronica B2B. Questo passaggio verso la fatturazione digitale mira a semplificare il commercio transfrontaliero e migliorare la raccolta delle entrate IVA. Secondo esker.com, la fatturazione elettronica diventerà obbligatoria in tutta l'UE dal 2028, allineandosi con la più ampia strategia "IVA nell'era digitale". Ciò significa che le aziende canadesi che trattano con clienti europei devono rimanere informate e preparate per questi cambiamenti normativi.

Requisiti di conformità GST/PST

La conformità alle normative GST/PST implica obblighi precisi di registrazione e reportistica per le aziende. In Canada, le aziende devono registrarsi per GST/HST se i loro ricavi imponibili mondiali superano CAD 30.000 in un singolo trimestre o in quattro trimestri consecutivi. Una volta registrate, le aziende devono addebitare GST/HST sulle forniture imponibili e possono richiedere crediti d'imposta (ITC) sulle spese. Questo processo richiede una documentazione meticolosa per supportare le dichiarazioni fiscali e evitare sanzioni.

Per le aziende europee, rispettare la Direttiva IVA dell'UE è cruciale. Questa normativa richiede che tutte le fatture includano dettagli specifici come il numero IVA del fornitore, il numero della fattura, la data di emissione e la data di fornitura. L'IVA deve essere mostrata separatamente a meno che la transazione non sia esente o soggetta all'inversione contabile. La complessità di questi requisiti varia spesso da paese a paese, aggiungendo strati di conformità per le aziende che operano in più giurisdizioni.

Un consiglio pratico per mantenere la conformità è utilizzare strumenti digitali per automatizzare i calcoli fiscali e la fatturazione. Questi strumenti possono garantire che vengano applicate le aliquote fiscali corrette e che le fatture soddisfino tutti i requisiti normativi. Inoltre, la fatturazione elettronica sta diventando uno standard in Europa, con l'adozione obbligatoria prevista per il 2028 come parte dell'iniziativa "IVA nell'era digitale". Secondo thomsonreuters.com, più di 80 paesi si stanno muovendo verso la fatturazione elettronica obbligatoria, evidenziando la tendenza globale verso la conformità fiscale digitale.

Errori comuni da evitare nella fatturazione GST/PST

Gestire la fatturazione GST/PST può essere pieno di insidie se non gestito con attenzione. Un errore comune che le aziende commettono è applicare aliquote fiscali errate, il che può portare a sovraccaricare o sottocaricare i clienti. Ad esempio, non rispettare la regola del "luogo di fornitura" in Canada può comportare l'applicazione dell'aliquota fiscale provinciale errata. Ogni provincia ha requisiti fiscali diversi e le aziende devono applicare l'aliquota pertinente alla posizione del cliente, non a quella del venditore.

Un altro errore frequente è omettere informazioni fiscali essenziali sulle fatture. L'Agenzia delle Entrate del Canada (CRA) richiede che le fatture mostrino il nome dell'azienda, l'indirizzo, il numero di registrazione GST/HST, la data della fattura e una ripartizione degli importi fiscali. La mancata inclusione di questi dati può comportare problemi di conformità e clienti insoddisfatti che non possono richiedere crediti d'imposta. Allo stesso modo, in Europa, numeri IVA mancanti o formati di fattura errati possono portare a rifiuti automatici e sanzioni per la conformità.

Per evitare questi problemi, le aziende dovrebbero considerare l'uso di software di fatturazione automatizzato che applica le aliquote fiscali corrette e formatta le fatture secondo gli standard normativi. Questo può ridurre significativamente la probabilità di errori. Secondo airwallex.com, gli strumenti automatizzati non solo aiutano a garantire la conformità, ma semplificano anche il processo di fatturazione, risparmiando tempo alle aziende e riducendo il rischio di errori costosi.

Iniziare con GST/PST in Harvest

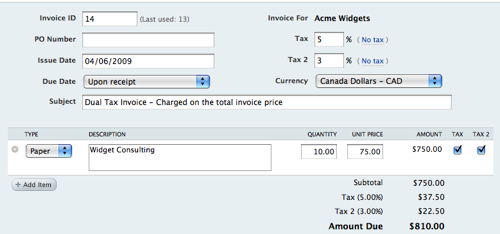

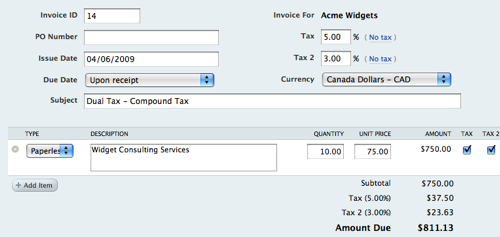

Utilizzare Harvest per gestire GST/PST nel tuo processo di fatturazione può semplificare la conformità e migliorare l'accuratezza. Con le sue funzionalità robuste, Harvest ti consente di configurare le impostazioni fiscali che applicano automaticamente le aliquote fiscali corrette in base alla posizione dei tuoi clienti. Questa automazione è cruciale per le aziende che operano in più giurisdizioni fiscali, come quelle in Canada, dove le diverse province hanno aliquote diverse.

Per iniziare, naviga nella sezione di fatturazione all'interno di Harvest e imposta le tue impostazioni fiscali. Qui puoi scegliere tra le opzioni di Tassa Semplice e Tassa Composta, a seconda della tua posizione aziendale. Ad esempio, le aziende che operano in Quebec o PEI dovrebbero optare per la Tassa Composta, che tiene conto sia delle tasse federali che provinciali. Questo assicura che la tua fatturazione sia conforme alle leggi fiscali locali, riducendo il rischio di errori.

La piattaforma di Harvest si integra anche con strumenti contabili popolari come QuickBooks e Xero, consentendo un trasferimento di dati senza soluzione di continuità e riducendo ulteriormente gli errori di inserimento manuale. Tra le oltre 70.000 squadre che utilizzano Harvest, quelle che tracciano il tempo e le spese con precisione segnalano il 25% in meno di controversie di fatturazione. Adottando queste pratiche, il tuo team può concentrarsi di più sulle attività aziendali principali piuttosto che su compiti amministrativi. Per ulteriori informazioni sulle capacità di fatturazione di Harvest, visita la pagina di fatturazione di Harvest. Sfruttando gli strumenti di Harvest, puoi migliorare il tuo processo di fatturazione garantendo al contempo la conformità alle normative GST/PST.

Domande Frequenti

Qual è la differenza tra GST e HST?

GST (Goods and Services Tax) è una tassa federale applicata alla maggior parte dei beni e servizi in Canada con un'aliquota del 5%. HST (Harmonized Sales Tax) combina la GST con le tasse sulle vendite provinciali in alcune province, risultando in un'aliquota fiscale totale più alta. L'HST è applicabile in province come Ontario, New Brunswick e Nuova Scozia, dove l'aliquota combinata può arrivare fino al 15%.

Come posso registrarmi per GST in Canada?

Per registrarti per GST in Canada, puoi fare domanda online attraverso il sito web dell'Agenzia delle Entrate del Canada (CRA), per posta o per telefono. Devi fornire il tuo numero di azienda e informazioni sulle tue attività aziendali. La registrazione è obbligatoria se le tue vendite imponibili superano $30.000 in un anno e ti consente di riscuotere GST dai clienti e richiedere crediti d'imposta.

Quali sono le aliquote fiscali per le diverse province in Canada?

Le aliquote fiscali per GST e HST variano a seconda della provincia. L'aliquota GST federale è del 5%, mentre le province con HST hanno aliquote che vanno dal 13% al 15%. Ad esempio, la Columbia Britannica ha una PST del 7% oltre alla GST, portando il totale al 12%. È essenziale controllare le aliquote specifiche per ogni provincia per garantire la conformità.

Ci sono esenzioni per le piccole imprese riguardo a GST/PST?

Sì, le piccole imprese in Canada possono beneficiare di esenzioni riguardo a GST/PST. Se i tuoi ricavi imponibili sono inferiori a $30.000 negli ultimi quattro trimestri consecutivi, potresti non dover registrarti per GST. Inoltre, alcuni beni e servizi possono essere esenti da GST/PST del tutto, come i generi alimentari di base e alcuni servizi sanitari.