請求書の償却とは?

請求書の償却は、回収不能な請求書を企業の売掛金から除外するための重要な会計手続きです。この行為は、これらの請求書を不良債権費用として認識し、財務諸表や税務報告に大きな影響を与えます。企業が請求書を回収できないと判断した場合、償却プロセスはバランスシートを整理し、より正確な財務状況を提供します。

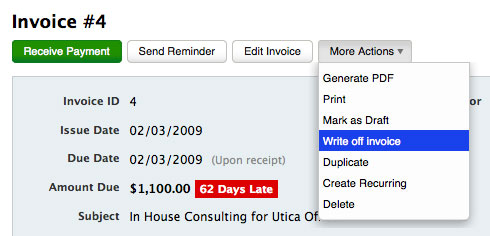

異なる会計ソフトウェアシステムは、請求書の償却にさまざまな方法を提供しています。たとえば、QuickBooksでは、クレジットメモや仕訳を作成して残高を調整できます。Xeroでは、請求書を手動で不良債権としてマークし、償却用の費用口座を設定できます。FreshBooksは、請求書ページに直接「償却」ボタンを設置しており、数回のクリックで償却を完了できる簡単な作業です。

各プラットフォームには独自の手順と機能があるため、ビジネスで使用している特定のソフトウェアに慣れることが重要です。QuickBooksは、Xeroの統合された償却機能に比べて手動入力が多く必要な場合があります。FreshBooksのユーザーフレンドリーなインターフェースは、シンプルさを求める中小企業に最適です。ビジネスの規模、請求書の複雑さ、財務報告に対するコントロールのレベルに基づいて、ソフトウェアの選択を調整してください。

stampli.comの報告によると、売掛金の自動化は不良債権の償却を最大15%削減できる可能性があります。これは、償却プロセスを効率化するためにテクノロジーを活用する重要性を強調しています。

償却の条件とは?

請求書が償却の条件を満たすためには、主に回収不能性に関する特定の基準を満たす必要があります。請求書は一般的に不良債権と見なされ、ビジネスがすべての合理的な回収努力を尽くしたにもかかわらず成功しなかった場合に該当します。このプロセスは、正確な財務報告を確保し、会計基準に準拠するために重要です。

回収不能性は、顧客の破産、支払い不能の確認、または回収コストが債務を上回る状況などから生じることがよくあります。企業は、税務および会計規則に従うために、これらの請求書をビジネス債務として分類する必要があります。IRSによれば、不良債権の控除は、債務が税年度内に無価値と見なされる場合にのみ請求できます。

すべての期限切れの請求書が償却の条件を満たすという誤解があります。実際には、企業はすべての回収努力を文書化し、債務が回収不能であることを証明する必要があります。この文書は内部記録だけでなく、税務当局へのコンプライアンスのためにも必要です。メールや電話などのコミュニケーションの試みを詳細に記録することが重要です。

業界基準の文脈では、highradius.comは、自動化とAIツールが支払いパターンや顧客行動を分析することで潜在的な償却を特定するのに大いに役立つことを強調しています。この積極的なアプローチは、企業がアカウントをより効果的に管理し、時間の経過とともに償却の数を減らすのに役立ちます。

請求書の償却が税金に与える影響

請求書を償却することは、税金に直接的な影響を与えます。これらの償却は、控除や財務諸表に影響を与える可能性があります。請求書を償却すると、不良債権費用として認識され、課税所得を減少させる可能性があります。この控除は多くの企業にとって有益ですが、税務規則に準拠するためには慎重な管理が必要です。

IRSは、企業が債務を無価値として償却する前に、回収のために合理的な手段を講じたことを示す必要があると定めています。これは、メール、電話、債務者との正式なコミュニケーションなど、回収の試みの詳細な記録を維持することを意味します。債務が無価値と見なされる年の課税所得を調整するために、償却を使用できるのはこの場合のみです。

税務上の影響は、地域の規制によっても異なります。たとえば、英国では、VAT不良債権救済により、特定の条件が満たされる場合に、回収不能な請求書に対するVATを請求できます。この債務が6か月以上経過していることなどが条件です。他の管轄区域にも同様の規定があり、それぞれ特定のルールとタイムラインがあります。

zenwork.comによると、企業は、米国GAAPによって義務付けられた現在の期待信用損失(CECL)モデルの影響も考慮する必要があります。これは、償却を早期に見積もることを要求します。これは、会計基準と税務上の利益に沿った売掛金のより積極的な管理を意味します。

請求書を償却する際の一般的な間違い

請求書を償却することは簡単に思えるかもしれませんが、いくつかの一般的な間違いがプロセスを損ない、ビジネスの財務健康に影響を与える可能性があります。よくあるエラーの一つは、請求書を早期に償却することです。企業は、すべての回収手段を尽くさずに債務を償却しようと急ぐことが多く、これが税務コンプライアンスや財務報告に問題を引き起こすことがあります。

不正確な会計エントリも別の落とし穴です。企業は、会計システムに償却を正しく記録できないことが多く、これが財務諸表を歪める可能性があります。不良債権費用口座を借方に、売掛金または不良債権引当金を貸方に正しく記録することが重要です。ここでの誤りは、監査や税務申告を複雑にする不一致を引き起こす可能性があります。

もう一つの間違いは、不十分な文書化です。すべての回収努力の適切な文書化は、コンプライアンスだけでなく、潜在的な税控除をサポートするためにも重要です。この証拠がなければ、税務当局による監査時に償却を請求することが問題になる可能性があります。

leanlaw.coによると、AR自動化を実装することで、正確でタイムリーな記録保持が確保され、これらの一般的なエラーを軽減できます。自動化ツールはプロセスを効率化し、人為的エラーのリスクを減らし、企業が内部ポリシーと外部規制の両方に準拠していることを保証します。これらの一般的な落とし穴を避けることで、より健全な財務見通しを維持し、税務上の利益を最適化できます。

償却された請求書の管理に関するベストプラクティス

償却された請求書を効果的に管理することは、正確な財務記録を維持し、会計基準に準拠するために重要です。最も重要なステップの一つは、請求書をいつ、どのように償却するかに関する明確なポリシーを確立することです。このポリシーは透明で、一貫して適用されるべきであり、混乱や誤管理を防ぐために重要です。そうすることで、企業は帳簿を清潔に保ち、回収不能な債務から解放されます。

請求書が償却されると、その問題は解決されるという誤解があります。実際には、償却プロセスをサポートするために、すべての回収試みの詳細な文書化が必要です。これには、債務者とのコミュニケーションの記録(メールや電話など)や、行った法的手続きの記録を維持することが含まれます。highradius.comによると、自動化された売掛金プロセスは手動エラーを減らし、必要なすべての文書が効率的にキャプチャされることを保証します。

もう一つのベストプラクティスは、売掛金の年齢レポートを定期的にレビューすることです。これらのレポートは、期限切れの請求書を特定し、償却が必要な場合を示します。これらのレポートを監視する積極的なアプローチは、不良債権の発生を大幅に減少させることができます。さらに、不良債権管理を信用管理などの他の財務プロセスと統合することで、顧客の信用力を評価し、将来の償却を減らすのに役立ちます。

最後に、関連する会計基準や税務規則に従ってコンプライアンスを確保してください。たとえば、米国GAAPのCECL基準では、企業は信用損失を見積もり、償却を早期に認識することが求められています。これらの規則に従うことで、財務報告が助けられるだけでなく、償却からの潜在的な税務上の利益を最大化できます。情報を常に把握し、準備を整えることで、会計プロセスを大幅に効率化し、ビジネスの財務健康を維持できます。

請求書償却のデジタル対紙の方法

請求書を償却する際にデジタルと紙の方法を選択する際は、それぞれの利点と欠点を比較することが重要です。デジタル方法は、プロセスを効率化し、通常はより高い精度と効率を提供します。一方、紙ベースの方法はより伝統的ですが、効率や精度で劣ることがあります。

デジタル請求書償却にはいくつかの利点があります。自動化により、手動処理コストやエラーを大幅に削減できることが、infrrd.aiによって指摘されています。自動化されたシステムは、請求書処理時間を最大80%削減でき、財務チームがより戦略的なタスクに集中できるようになります。さらに、デジタルシステムは既存の財務ソフトウェアと簡単に統合でき、リアルタイムの洞察と効率的な報告を提供します。

しかし、一部の企業はその具体性や単純さから紙の方法を好むことがあります。紙の記録は、特定の状況でレビューが容易であり、特にテクノロジーに不安を感じる人々にとっては便利です。それにもかかわらず、紙の方法は印刷、保管、労働にかかるコストが高く、エラーやデータ損失のリスクが高まります。

ほとんどの企業、特に取引量が多い企業にとって、デジタル方法はしばしばより良い選択肢です。スケーラビリティを提供し、ビジネスニーズの変化により適応しやすくなります。まだ紙ベースの方法を使用している場合は、競争力と効率を維持するためにデジタルに移行することを検討してください。現在のシステムを評価し、デジタルツールが最も価値をもたらす領域を特定し、請求書管理プロセスをよりスムーズで効果的にすることを確保してください。

請求書償却の始め方:次のステップ

請求書償却の旅を始めることは daunting に思えるかもしれませんが、正しいアプローチを取れば、管理可能でビジネスにとって有益です。最初のステップは、請求書を償却するための基準とプロセスを明確に示したポリシーを策定することです。このポリシーは、関連するすべてのスタッフに明確に伝え、一貫性と理解を確保する必要があります。

次に、償却プロセスをサポートするために最適なツールを検討してください。自動化はここで重要な役割を果たすことができます。resolvepay.comによると、自動化は大幅なコスト削減と効率向上をもたらし、各請求書の処理コストを平均$8.78から$1.77まで削減できます。

スタッフのトレーニングも重要な要素です。請求書管理プロセスに関与するすべての人が、償却の基準と手順を理解していることを確認してください。定期的なトレーニングセッションは、チームが新しいツールや実践について最新の情報を得るのに役立ち、継続的な改善の文化を育むことができます。

これらのステップを実施する際には、Harvestのツールを活用して請求書プロセスを簡素化することを検討してください。「ワンクリック請求書償却」や包括的な報告機能などの機能を備えたHarvestは、業務を効率化し、財務状況に関する明確な洞察を提供します。詳細については、当社の請求書発行機能をご覧ください。これらの初期ステップを踏むことで、効率的で効果的な請求書償却管理への道を進むことができます。

よくある質問

請求書の償却とは何ですか?

請求書の償却は、企業が顧客の未払い請求書が回収不能であることを認識する会計プロセスです。これには、請求書を売掛金から除外し、不良債権費用として分類することが含まれます。償却は、正確な財務記録を維持し、企業の財務健康を正確に表現するために不可欠です。

請求書をどのように償却しますか?

請求書を償却するには、まずそれが回収不能であることを確認します。通常、支払いを回収するためのいくつかの試みの後に行います。その後、会計記録を調整し、請求書を売掛金から除外し、不良債権費用として記録します。多くの会計ソフトウェアソリューションには、このプロセスを自動化する機能が含まれており、効率的です。

償却の条件は何ですか?

請求書が償却の条件を満たすのは、通常、90日以上の期限切れで回収不能と見なされる場合です。顧客の破産、紛争、または破産などの要因も償却の決定に寄与する可能性があります。償却を進める前に、債務回収のために行った努力を文書化することが重要です。

請求書を税金で償却できますか?

はい、未払いの顧客請求書を税金で償却できますが、特定の基準を満たす必要があります。未払いの請求書は「不良ビジネス債務」として資格を得る必要があり、回収できない正当なビジネス費用である必要があります。適切な文書化と税務規則の遵守が、これらの償却を請求する際のコンプライアンスを確保するために重要です。