Wat zijn GST en PST in Canada?

GST staat voor Goods and Services Tax, terwijl PST verwijst naar Provincial Sales Tax. Dit zijn twee belangrijke belastingen die worden geheven op de verkoop van goederen en diensten in Canada. De GST is een federale belasting, wat betekent dat deze door de Canadese overheid wordt geïnd en van toepassing is in alle provincies. De GST-tarief is doorgaans 5% en is van toepassing op de meeste goederen en diensten in het hele land.

Daarentegen is PST een belasting die door individuele provincies wordt geheven. Het tarief en de toepassing van PST kunnen aanzienlijk verschillen van de ene provincie naar de andere. In British Columbia is de PST bijvoorbeeld 7%, terwijl deze in Saskatchewan op 6% is vastgesteld. Sommige provincies, zoals Alberta, heffen geen PST. Bij facturering in Canada moeten bedrijven de GST en PST, indien van toepassing, duidelijk als aparte regels vermelden om transparantie en naleving van belastingvoorschriften te waarborgen.

Een praktisch voorbeeld is een bedrijf dat in British Columbia opereert. Als ze een artikel verkopen ter waarde van $100, rekenen ze 5% GST, wat neerkomt op $5, en 7% PST, wat $7 bedraagt. Dit brengt het totale factuurbedrag op $112. Het is cruciaal voor bedrijven om deze belastingvereisten te begrijpen om boetes te voorkomen en een correcte belastinginning en -afdracht te waarborgen. Volgens houseblend.io is het begrijpen van de "plaats van levering"-regels essentieel voor een correcte belastingtoepassing.

Verschillen tussen GST, PST en HST

Hoewel GST en PST vaak samen worden besproken, is het belangrijk ze te onderscheiden van HST, de Harmonized Sales Tax. HST is een combinatie van de GST en PST in één belasting die wordt toegepast in provincies die ervoor hebben gekozen deze belastingen te harmoniseren. Deze belasting vereenvoudigt het belastingproces door federale en provinciale belastingen te combineren in één, met een uniforme tarief, waardoor het voor bedrijven gemakkelijker wordt om te beheren.

HST wordt gebruikt in provincies zoals Ontario, New Brunswick en Newfoundland en Labrador. In Ontario is de HST bijvoorbeeld vastgesteld op 13%, wat zowel de 5% federale GST als een provinciaal component van 8% dekt. Dit elimineert de noodzaak voor bedrijven om GST en PST afzonderlijk te berekenen en op facturen te vermelden, wat het factureringsproces stroomlijnt. In provincies zonder HST moeten bedrijven echter zowel GST als PST afzonderlijk berekenen en op facturen vermelden, wat extra complexiteit met zich meebrengt.

De keuze tussen GST/PST en HST hangt grotendeels af van de provincie waarin een bedrijf opereert. Elke optie heeft zijn eigen implicaties voor facturering en naleving. Voor bedrijven die in meerdere provincies actief zijn, is het begrijpen van deze nuances cruciaal. Volgens canada.ca is het begrijpen van deze verschillen essentieel voor een correcte belastingnaleving en het vermijden van mogelijke juridische problemen.

Hoe registreer je je voor GST/PST in Canada

Registreren voor GST en PST in Canada omvat een paar duidelijke stappen en is een cruciaal proces voor bedrijven die specifieke omzetdrempels overschrijden. Om te beginnen moet elk bedrijf met wereldwijde belastbare inkomsten van meer dan CAD 30.000 in een enkel kalenderkwartaal of meer dan vier opeenvolgende kwartalen zich registreren voor GST. Het proces kan worden gestart via de website van de Canada Revenue Agency (CRA), waar bedrijven een GST/HST-accountnummer kunnen aanvragen.

Voor PST kunnen de vereisten en procedures verschillen afhankelijk van de provincie. In British Columbia moeten bedrijven bijvoorbeeld een PST-nummer aanvragen via de belastingautoriteit van de provincie. Documentatie zoals bewijs van bedrijfsregistratie en identificatie is doorgaans vereist. Het is belangrijk om alle benodigde documenten te verzamelen voordat je het registratieproces start om vertragingen te voorkomen.

Een praktische tip voor een succesvolle registratie is ervoor te zorgen dat alle bedrijfsinformatie nauwkeurig en up-to-date is. Fouten in registratiedetails kunnen leiden tot verwerkingsvertragingen en mogelijke boetes. Bedrijven moeten ook de potentiële voordelen overwegen van vrijwillige registratie als ze onder de verplichte omzetdrempel vallen. Dit kan hen in staat stellen om invoerbelastingkredieten op zakelijke uitgaven te claimen, wat een aanzienlijk financieel voordeel kan zijn. Voor verdere begeleiding over registratievereisten kan het bezoeken van airwallex.com waardevolle inzichten bieden.

Belastingvrijstellingen en speciale gevallen

In Canada zijn er verschillende gevallen waarin bedrijven mogelijk zijn vrijgesteld van het heffen van GST of PST, of waar speciale gevallen van toepassing zijn. Het begrijpen van deze vrijstellingen kan tijd en middelen besparen en helpen bij het handhaven van naleving. Een veelvoorkomende vrijstelling is de drempel voor kleine leveranciers. Bedrijven met wereldwijde inkomsten onder CAD 30.000 over vier opeenvolgende kalenderkwartalen zijn niet verplicht zich te registreren voor GST, hoewel ze ervoor kunnen kiezen dit vrijwillig te doen om invoerbelastingkredieten te claimen.

Bepaalde goederen en diensten zijn ook nul-gewaardeerd of vrijgesteld van GST/PST. Nul-gewaardeerde goederen, zoals basisboodschappen en voorgeschreven medicijnen, zijn belastbaar tegen 0%, wat betekent dat bedrijven invoerbelastingkredieten op hun aankopen kunnen claimen. Vrijgestelde goederen en diensten omvatten woonhuur en bepaalde gezondheidszorgdiensten, waarbij GST/PST niet wordt geheven en invoerbelastingkredieten niet kunnen worden geclaimd.

Bovendien hebben sommige provincies specifieke vrijstellingen. In Saskatchewan zijn er bijvoorbeeld PST-vrijstellingen voor items zoals landbouwmachines en productiemachines. Deze vrijstellingen kunnen sterk variëren, dus het is essentieel voor bedrijven om op de hoogte te blijven van de toepasselijke regels in hun specifieke provincie. Volgens tmasmallbusinessaccounting.com is het begrijpen van deze specifieke vrijstellingen cruciaal voor nauwkeurige facturering en belastingnaleving.

Impact van GST/PST op internationale verkopen

GST/PST kan een aanzienlijke impact hebben op internationale verkopen voor Canadese en Europese bedrijven, voornamelijk door de regels rond het heffen van belasting aan buitenlandse klanten. In Canada wordt er doorgaans geen GST/HST geheven op exporten of verkopen aan buitenlandse klanten als de goederen of diensten worden aangeschaft terwijl de klant zich buiten Canada bevindt. Dit is voordelig voor Canadese bedrijven die hun markt internationaal willen uitbreiden zonder de extra complexiteit van het heffen van lokale belastingen. Bedrijven moeten echter gedetailleerde administratie bijhouden om deze nul-gewaardeerde transacties te onderbouwen.

In Europa is de situatie enigszins vergelijkbaar, maar kan deze variëren tussen lidstaten vanwege verschillende btw-drempels en regels. Volgens de EU-btw-richtlijn wordt er doorgaans geen btw geheven op B2B-intra-EU-leveringen wanneer de klant een geldig btw-identificatienummer verstrekt. In plaats daarvan geldt de verleggingsregeling, waarbij de belastingverplichting naar de koper verschuift. Deze regel helpt bedrijven dubbele belasting te vermijden en concurrerend te blijven op internationale markten. Het vereist echter dat bedrijven btw-nummers verifiëren en ervoor zorgen dat ze voldoen aan de lokale btw-wetgeving.

Bijvoorbeeld, in de EU wordt elektronische facturering steeds verplichter, met landen zoals Italië die al B2B-e-factureringsvereisten hebben geïmplementeerd. Deze verschuiving naar digitale facturering is bedoeld om grensoverschrijdende handel te vereenvoudigen en de btw-inkomsten te verhogen. Volgens esker.com zal e-facturering vanaf 2028 verplicht worden in de EU, in lijn met de bredere strategie "btw in het digitale tijdperk". Dit betekent dat Canadese bedrijven die met Europese klanten werken, goed geïnformeerd en voorbereid moeten zijn op deze regelgevende veranderingen.

Vereisten voor GST/PST-naleving

Naleving van de GST/PST-regelgeving omvat nauwkeurige administratie en rapportageverplichtingen voor bedrijven. In Canada moeten bedrijven zich registreren voor GST/HST als hun wereldwijde belastbare inkomsten meer dan CAD 30.000 bedragen in een enkel kwartaal of over vier opeenvolgende kwartalen. Eenmaal geregistreerd, moeten bedrijven GST/HST heffen op belastbare leveringen en kunnen ze invoerbelastingkredieten (ITC's) op uitgaven claimen. Dit proces vereist nauwkeurige documentatie ter ondersteuning van belastingaangiften en om boetes te voorkomen.

Voor Europese bedrijven is het naleven van de EU-btw-richtlijn cruciaal. Deze regelgeving vereist dat alle facturen specifieke details bevatten, zoals het btw-nummer van de leverancier, factuurnummer, datum van uitgifte en datum van levering. Btw moet afzonderlijk worden vermeld, tenzij de transactie is vrijgesteld of onderhevig aan de verleggingsregeling. De complexiteit van deze vereisten varieert vaak per land, wat extra lagen van naleving toevoegt voor bedrijven die in meerdere rechtsgebieden actief zijn.

Een praktische tip voor het handhaven van naleving is het gebruik van digitale tools om belastingberekeningen en facturering te automatiseren. Deze tools kunnen ervoor zorgen dat de juiste belastingtarieven worden toegepast en dat facturen voldoen aan alle regelgevingseisen. Bovendien wordt elektronische facturering steeds meer de norm in Europa, met verplichte adoptie die voor 2028 is vastgesteld als onderdeel van het initiatief "btw in het digitale tijdperk". Volgens thomsonreuters.com zijn meer dan 80 landen bezig met de overgang naar verplichte e-facturering, wat de wereldwijde trend naar digitale belastingnaleving benadrukt.

Veelvoorkomende fouten bij GST/PST-facturering

Het omgaan met GST/PST-facturering kan vol valkuilen zitten als het niet zorgvuldig wordt beheerd. Een veelvoorkomende fout die bedrijven maken, is het toepassen van onjuiste belastingtarieven, wat kan leiden tot het te veel of te weinig in rekening brengen van klanten. Bijvoorbeeld, het niet naleven van de "plaats van levering"-regel in Canada kan resulteren in het toepassen van het verkeerde provinciale belastingtarief. Elke provincie heeft verschillende belastingvereisten, en bedrijven moeten het tarief toepassen dat relevant is voor de locatie van de klant, niet die van de verkoper.

Een andere veelvoorkomende fout is het weglaten van essentiële belastinginformatie op facturen. De Canada Revenue Agency (CRA) vereist dat facturen de bedrijfsnaam, het adres, het GST/HST-registratienummer, de factuurdatum en een uitsplitsing van belastingbedragen tonen. Het niet opnemen van deze informatie kan leiden tot nalevingsproblemen en ontevreden klanten die geen invoerbelastingkredieten kunnen claimen. Evenzo kan het ontbreken van btw-nummers of onjuiste factuurindelingen in Europa leiden tot automatische afwijzingen en nalevingsboetes.

Om deze problemen te voorkomen, moeten bedrijven overwegen geautomatiseerde factureringssoftware te gebruiken die de juiste belastingtarieven toepast en facturen opmaakt volgens de regelgeving. Dit kan de kans op fouten aanzienlijk verminderen. Volgens airwallex.com helpen geautomatiseerde tools niet alleen bij het waarborgen van naleving, maar stroomlijnen ook het factureringsproces, waardoor bedrijven tijd besparen en het risico op kostbare fouten verminderen.

Aan de slag met GST/PST in Harvest

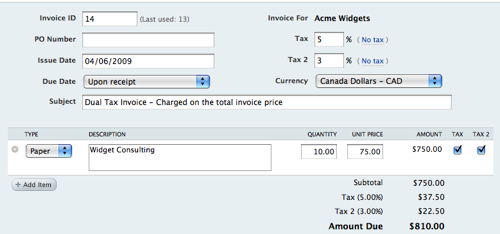

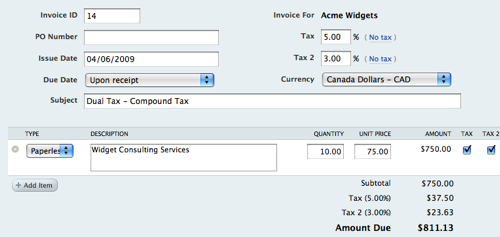

Harvest gebruiken om GST/PST in je factureringsproces te beheren kan de naleving vereenvoudigen en de nauwkeurigheid verbeteren. Met zijn robuuste functies stelt Harvest je in staat om belastinginstellingen te configureren die automatisch de juiste belastingtarieven toepassen op basis van de locatie van je klanten. Deze automatisering is cruciaal voor bedrijven die met meerdere belastingjurisdicties werken, zoals die in Canada, waar verschillende provincies verschillende tarieven hebben.

Om te beginnen, ga je naar het factureringsgedeelte binnen Harvest en stel je je belastinginstellingen in. Hier kun je kiezen tussen de opties Eenvoudige Belasting en Samengestelde Belasting, afhankelijk van je bedrijfslocatie. Bedrijven die bijvoorbeeld in Quebec of PEI opereren, moeten kiezen voor Samengestelde Belasting, die zowel federale als provinciale belastingen in aanmerking neemt. Dit zorgt ervoor dat je facturering in overeenstemming is met de lokale belastingwetten, waardoor het risico op fouten wordt verminderd.

Het platform van Harvest integreert ook met populaire boekhoudtools zoals QuickBooks en Xero, waardoor een naadloze gegevensoverdracht mogelijk is en handmatige invoerfouten verder worden verminderd. Van de meer dan 70.000 teams die Harvest gebruiken, melden degenen die tijd en uitgaven nauwkeurig bijhouden 25% minder factureringdisputen. Door deze praktijken aan te nemen, kan je team zich meer richten op kernactiviteiten in plaats van administratieve taken. Voor meer informatie over de factureringsmogelijkheden van Harvest, bezoek de factureringspagina van Harvest. Door gebruik te maken van de tools van Harvest kun je je factureringsproces verbeteren en tegelijkertijd voldoen aan de GST/PST-regelgeving.

Veelgestelde vragen

Wat is het verschil tussen GST en HST?

GST (Goods and Services Tax) is een federale belasting die op de meeste goederen en diensten in Canada wordt geheven tegen een tarief van 5%. HST (Harmonized Sales Tax) combineert de GST met provinciale verkoopbelastingen in bepaalde provincies, wat resulteert in een hoger totaal belastingtarief. HST is van toepassing in provincies zoals Ontario, New Brunswick en Nova Scotia, waar het gecombineerde tarief kan oplopen tot 15%.

Hoe registreer ik me voor GST in Canada?

Om je voor GST in Canada te registreren, kun je online aanvragen via de website van de Canada Revenue Agency (CRA), per post of telefonisch. Je moet je bedrijfsnummer en informatie over je bedrijfsactiviteiten verstrekken. Registratie is verplicht als je belastbare verkopen meer dan $30.000 in een jaar bedragen, en het stelt je in staat om GST van klanten te innen en invoerbelastingkredieten te claimen.

Wat zijn de belastingtarieven voor verschillende provincies in Canada?

Belastingtarieven voor GST en HST variëren per provincie. Het federale GST-tarief is 5%, terwijl provincies met HST tarieven hebben die variëren van 13% tot 15%. Bijvoorbeeld, British Columbia heeft een PST van 7% bovenop de GST, waardoor het totaal op 12% komt. Het is essentieel om de specifieke tarieven voor elke provincie te controleren om naleving te waarborgen.

Zijn er vrijstellingen voor kleine bedrijven met betrekking tot GST/PST?

Ja, kleine bedrijven in Canada kunnen profiteren van vrijstellingen met betrekking tot GST/PST. Als je belastbare inkomsten onder de $30.000 liggen in de laatste vier opeenvolgende kwartalen, hoef je je mogelijk niet te registreren voor GST. Bovendien kunnen bepaalde goederen en diensten volledig vrijgesteld zijn van GST/PST, zoals basisboodschappen en bepaalde gezondheidszorgdiensten.