Wat zijn ACH-betalingen en waarom ze gebruiken?

ACH-betalingen, of Automated Clearing House-betalingen, zijn een type elektronische bankoverschrijving in de Verenigde Staten. Ze verwerken transacties in batches, wat doorgaans resulteert in lagere kosten en meer efficiëntie voor bedrijven. Deze betaalmethode is bijzonder voordelig in vergelijking met traditionele methoden zoals cheques of creditcards, omdat het vaak lagere kosten met zich meebrengt en een veiliger transactie-framework biedt.

Het ACH-netwerk heeft een aanzienlijke groei doorgemaakt, met maar liefst 33,6 miljard transacties ter waarde van $86,2 biljoen alleen al in 2024. Deze groei duidt op een verschuiving naar digitale transacties, waarbij ACH een cruciale rol speelt. Voor bedrijven betekent dit dat ze een betaalmethode omarmen die niet alleen aansluit bij de huidige trends, maar ook ondersteund wordt door een robuuste infrastructuur.

Een van de belangrijkste voordelen van ACH-betalingen is kostenbesparing. Gewoonlijk variëren de kosten voor ACH-transacties van $0,25 tot $1,00 per transactie, of 0,5% tot 1% van de transactie waarde. In tegenstelling tot creditcardverwerkingskosten, die kunnen variëren van 1,5% tot 3,5%, soms zelfs hoger. Bijvoorbeeld, een middelgroot bedrijf dat 5.000 bestellingen per maand verwerkt met een gemiddelde van $100 per bestelling, kan tussen de $8.750 en $13.750 per maand besparen door over te schakelen op ACH-betalingen, volgens vericheck.com.

Naast kosten bieden ACH-betalingen verbeterde beveiliging ten opzichte van traditionele methoden. Ze zijn afhankelijk van veilige bankrekening- en routingnummers en voldoen aan strikte NACHA-regels. Dit maakt ze minder kwetsbaar voor fraude in vergelijking met creditcardtransacties, die gevoeliger kunnen zijn voor datalekken en ongeautoriseerde kosten. Door ACH-betalingen te integreren, kunnen bedrijven hun operaties stroomlijnen en tegelijkertijd risico's minimaliseren.

Hoe schakel je creditcardbetalingen uit in QuickBooks?

Het uitschakelen van creditcardbetalingen in QuickBooks kan je betalingsprocessen stroomlijnen en helpen om je te concentreren op kosteneffectievere betaalmethoden zoals ACH. Hier is hoe je dit stap voor stap kunt doen.

Open eerst QuickBooks en ga naar het menu 'Lijsten'. Selecteer 'Klanten- en Leverancierprofiel Lijsten' en kies vervolgens 'Betaalmethode Lijst.' Hier vind je de lijst van alle betaalmethoden die momenteel zijn ingeschakeld in je QuickBooks-account.

Zoek vervolgens de creditcardbetaalmethode die je wilt uitschakelen. Klik met de rechtermuisknop en selecteer 'Bewerk Betaalmethode.' In het venster dat verschijnt, zie je een optie met het label 'Methode is inactief.' Vink dit vakje aan om de creditcardbetaalmethode uit te schakelen. Klik daarna op 'OK' om je wijzigingen op te slaan. Het is belangrijk op te merken dat hoewel dit de methode uitschakelt voor gebruik in transacties, deze nog steeds kan verschijnen in historische rapporten.

Controleer ten slotte of de methode inderdaad inactief is. Je zou een indicatie moeten zien in de 'Betaalmethode Lijst' dat de creditcardoptie niet langer actief is. Door deze stappen te volgen, verwijder je effectief creditcardbetalingen uit je actieve betaalopties, zodat je bedrijf zich kan concentreren op kosteneffectievere methoden zoals ACH-betalingen.

Deze aanpak vereenvoudigt niet alleen je betalingsverwerking, maar helpt ook om de complexiteit en kosten van PCI DSS-naleving te vermijden, die vereist is voor creditcardtransacties maar niet voor ACH. Volgens stripe.com, kan dit leiden tot aanzienlijke besparingen en een verminderde administratieve last.

Vergelijking van ACH- en creditcardbetalingen

Bij het vergelijken van ACH- en creditcardbetalingen zijn de verschillen in kosten, beveiliging en verwerkingssnelheid aanzienlijk. ACH-betalingen zijn over het algemeen kosteneffectiever, met kosten variërend van $0,25 tot $1,00 of 0,5% tot 1% van de transactie waarde. In tegenstelling tot dat, kunnen creditcardkosten variëren van 1,5% tot 3,5% plus interchange-kosten. Dit kostenverschil maakt ACH-betalingen bijzonder aantrekkelijk voor bedrijven die grote volumes transacties verwerken.

Wat betreft beveiliging bieden ACH-betalingen bepaalde voordelen. Ze worden verwerkt via een bank-tot-bank netwerk en vallen onder strikte regels van NACHA, wat zorgt voor veilige en betrouwbare transacties. Creditcardbetalingen, hoewel ook veilig, kunnen kwetsbaarder zijn voor fraude en vereisen naleving van de Payment Card Industry Data Security Standard (PCI DSS), wat kostbaar en complex kan zijn.

Verwerkingssnelheid is een ander onderscheidend punt. Creditcardtransacties worden over het algemeen sneller verwerkt, vaak binnen dezelfde dag. ACH-transacties duren daarentegen meestal 3-5 werkdagen, hoewel Same Day ACH-opties deze tijd aanzienlijk hebben verkort, vaak binnen een dag. Dit maakt ACH een haalbare optie voor bedrijven die geen onmiddellijke beschikbaarheid van fondsen vereisen.

Voor bedrijven hangt de keuze tussen ACH- en creditcardbetalingen vaak af van de specifieke behoeften en transactietypen. Volgens bankcardinternationalgroup.com, vinden veel bedrijven een gebalanceerde aanpak het meest effectief, waarbij ze beide betaalmethoden accepteren om tegemoet te komen aan verschillende klantvoorkeuren en zakelijke behoeften.

Wat zijn de voordelen van ACH-betalingen?

Het gebruik van ACH-betalingen biedt verschillende duidelijke voordelen, vooral als het gaat om transactiekosten en beveiliging. De lagere kosten die gepaard gaan met ACH-betalingen zijn een aanzienlijk voordeel. Bedrijven kunnen bijvoorbeeld rekenen op kosten van slechts $0,25 tot $1,00 per transactie of een percentage van 0,5% tot 1%, terwijl creditcardkosten doorgaans variëren van 1,5% tot 3,5%. Deze kostenefficiëntie maakt ACH een aantrekkelijke optie voor bedrijven die grote volumes betalingen verwerken.

Beveiliging is een ander groot voordeel van ACH-betalingen. Ze worden verwerkt via een veilig netwerk dat wordt beheerd door de National Automated Clearing House Association (NACHA), wat zorgt voor een hoog niveau van transactiebeveiliging. Dit vermindert het risico op fraude en ongeautoriseerde transacties, waardoor ACH-betalingen een veiligere keuze zijn in vergelijking met creditcards, die vaak doelwitten zijn voor fraude.

Bovendien zijn ACH-betalingen ideaal voor terugkerende transacties. Bedrijven met abonnementsmodellen of die regelmatige betalingen vereisen, zoals nutsbedrijven en verzekeringsmaatschappijen, profiteren enorm van de geautomatiseerde aard van ACH-betalingen. Deze automatisering vermindert niet alleen de kans op menselijke fouten, maar zorgt ook voor een consistente cashflow, wat essentieel is voor het behouden van financiële stabiliteit.

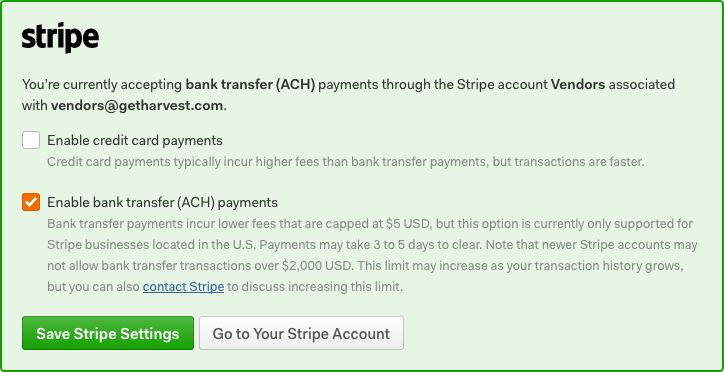

Voor bedrijven die Harvest gebruiken, kan het integreren van ACH-betalingen bijzonder voordelig zijn. De factureringsfuncties van Harvest ondersteunen ACH eenvoudig, waardoor bedrijven hun betalingsprocessen kunnen stroomlijnen en kosten kunnen verlagen. Volgens reliafund.com, kunnen bedrijven de beveiliging verder verbeteren door dual control voor het initiëren van transacties te implementeren, wat een extra laag van veiligheid aan hun betalingsprocessen toevoegt.

Veelvoorkomende fouten bij het uitschakelen van creditcardbetalingen

Het uitschakelen van creditcardbetalingen lijkt eenvoudig, maar bedrijven maken vaak veelvoorkomende fouten die kunnen leiden tot verstoringen. Een van de meest voorkomende fouten is het niet goed communiceren van de wijziging naar klanten. Transparantie is essentieel. Als je klanten niet op de hoogte zijn dat creditcardbetalingen niet langer worden geaccepteerd, kan dit leiden tot verwarring en frustratie, wat mogelijk de klantrelaties schaadt.

Een andere valkuil is het niet adequaat bijwerken van interne systemen en het trainen van personeel. Zorg ervoor dat je boekhoudsoftware en CRM zijn geconfigureerd om de wijziging weer te geven. Train je team in de nieuwe procedures om fouten in financiële rapportage en klantinteracties te voorkomen. Deze nalatigheid kan leiden tot operationele inefficiënties en inconsistenties in gegevensbeheer.

Bovendien overzien sommige bedrijven de noodzaak om hun nalevingsverplichtingen te herzien bij het uitschakelen van creditcards. Het verlaten van creditcardbetalingen kan je helpen om de complexiteit van PCI DSS-naleving te vermijden, maar je moet er nog steeds voor zorgen dat je nieuwe betaalmethoden voldoen aan de regelgeving zoals NACHA voor ACH-betalingen. Volgens nacha.org, moeten bedrijven ACH-autorisaties gedurende ten minste twee jaar bewaren.

Om deze fouten te vermijden, plan de overgang grondig. Communiceer proactief met klanten, werk je interne systemen bij en zorg ervoor dat je voldoet aan alle toepasselijke regelgeving. Door dit te doen, kun je een soepele werking behouden en blijven vertrouwen opbouwen met je klanten.

Kun je je bank instrueren om alle ACH-transacties te weigeren?

Ja, je kunt je bank instrueren om ACH-transacties te weigeren, maar het proces vereist zorgvuldige overweging en begrip van de implicaties. Over het algemeen kun je een stopbetalingsorder geven voor individuele of terugkerende ACH-transacties. Dit is bijzonder nuttig als je vermoedt dat er ongeautoriseerde afschrijvingen plaatsvinden of als je specifieke transacties wilt voorkomen.

Echter, het volledig blokkeren van alle ACH-transacties is mogelijk niet zo eenvoudig. Het is essentieel om bij je bank na te vragen wat hun specifieke beleid en procedures zijn met betrekking tot ACH-blokkades. Banken vereisen meestal een schriftelijk verzoek om dergelijke maatregelen te nemen, en dit verzoek moet binnen een bepaalde termijn worden ingediend, meestal 14 dagen na het informeren van de bank. Volgens fmfcu.org, zodra deze order is geplaatst, zouden de ACH-transacties moeten stoppen.

Het is belangrijk om de mogelijke nadelen van deze actie te erkennen. Het blokkeren van alle ACH-transacties kan per ongeluk legitieme betalingen verstoren, zoals salarisbetalingen of leveranciersbetalingen, wat kan leiden tot financiële en operationele uitdagingen. Daarom kan een meer strategische aanpak inhouden dat je selectief problematische transacties blokkeert terwijl je noodzakelijke laat doorgaan.

Voordat je actie onderneemt, weeg je voor- en nadelen af en bespreek dit met de vertegenwoordiger van je bank om ervoor te zorgen dat je beslissing aansluit bij de financiële operaties en verplichtingen van je bedrijf. Zij kunnen je begeleiden bij het effectief beheren van ACH-transacties zonder onbedoelde verstoringen te veroorzaken.

Hoe je je betaalmethoden effectief bijwerkt

Het effectief bijwerken van betaalmethoden vereist strategische planning om verstoringen te minimaliseren en een soepele overgang te waarborgen. Begin met het duidelijk definiëren van je redenen voor de update, zoals het verlagen van kosten, het verbeteren van beveiliging of het vergroten van klantgemak. Deze duidelijkheid zal je aanpak en communicatiestrategie begeleiden.

Een cruciale stap is om veranderingen proactief aan je klanten te communiceren. Leg de voordelen van de nieuwe betaalmethoden uit en hoe ze de klantervaring verbeteren. Als je bijvoorbeeld overstapt van creditcards naar ACH-betalingen, benadruk dan de lagere kosten en verbeterde beveiliging. Volgens vericheck.com, zijn ACH-kosten aanzienlijk lager, variërend van $0,25 tot $1,00 in vergelijking met creditcardkosten van 1,5%–3,5%.

Zorg ervoor dat je team goed voorbereid is op de overgang. Dit omvat het bijwerken van je boekhoud- en CRM-systemen om de nieuwe betaalmethoden te accommoderen. Het trainen van je personeel over deze veranderingen zal helpen om fouten te voorkomen en een soepele werking te waarborgen.

Tot slot, houd de overgang nauwlettend in de gaten. Verzamel feedback van je klanten en personeel om eventuele problemen vroegtijdig te identificeren. Pas je strategie aan waar nodig, zodat de nieuwe betaalmethoden niet alleen succesvol worden geïntegreerd, maar ook geoptimaliseerd zijn om aan je zakelijke doelen te voldoen. Door deze stappen te volgen, kun je verstoringen vermijden en je betalingsverwerkingscapaciteiten verbeteren.

Aan de slag met ACH-betalingen: Actiepunten

Aan de slag met ACH-betalingen omvat verschillende actiepunten die het proces stroomlijnen en voldoen aan de regelgeving. Begin met het opzetten van een speciale zakelijke bankrekening om ACH-transacties te faciliteren. Dit is cruciaal, aangezien ACH-betalingen het verplaatsen van fondsen rechtstreeks tussen bankrekeningen inhouden.

Kies vervolgens een betrouwbare betalingsverwerker die ACH-transacties ondersteunt en aansluit bij je bedrijfsmodel. Veel verwerkers bieden ACH-diensten naast creditcardverwerking aan, wat zorgt voor een naadloze integratie in je bestaande systemen. Voor bedrijven die grote volumes terugkerende transacties verwerken, zoals abonnementen, kunnen ACH-betalingen de kosten aanzienlijk verlagen en de betalingsbetrouwbaarheid verbeteren.

Om ACH-betalingen te initiëren, integreer je de optie in je facturerings- of betalingsysteem. Dit houdt vaak in dat je bankoverschrijvingen inschakelt op je platform, of het nu gaat om een website-checkout of op facturen. Zorg ervoor dat je deze optie aan je klanten communiceert, waarbij je de voordelen zoals lagere kosten en verbeterde beveiliging benadrukt. Volgens bankcardinternationalgroup.com, is ACH vooral effectief voor terugkerende transacties vanwege de lagere uitvalpercentages in vergelijking met creditcards.

Tot slot, zorg ervoor dat je voldoet aan de NACHA-operatieregels door de juiste autorisatie van klanten voor ACH-afschrijvingen te verkrijgen. Dit kan schriftelijk, elektronisch of mondeling, maar moet voldoen aan specifieke normen. Het verifiëren van bankrekeninginformatie voordat je transacties initieert is ook essentieel om retouren en bijbehorende kosten te voorkomen. Door deze stappen te volgen, kan je bedrijf efficiënt overstappen op het accepteren van ACH-betalingen, wat zowel kosteneffectiviteit als operationele efficiëntie verbetert.

Veelgestelde Vragen

Hoe schakel ik creditcardbetalingen uit in QuickBooks?

Om creditcardbetalingen in QuickBooks uit te schakelen, ga je naar de sectie 'Bewerk Betaalmethode'. Vink het vakje 'Methode is inactief' uit en selecteer OK om je wijzigingen op te slaan. Dit houdt de betaalmethode zichtbaar in rapporten, maar voorkomt dat nieuwe transacties met creditcards worden verwerkt.

Kun je je bank vertellen om alle ACH-transacties te weigeren?

Ja, je kunt je bank instrueren om alle ACH-transacties te weigeren. Om dit te doen, moet je mogelijk een schriftelijke stopbetalingsorder indienen bij je bank binnen 14 dagen. Dit voorkomt dat geplande ACH-betalingen in de toekomst worden verwerkt.

Wat zijn de belangrijkste verschillen tussen ACH- en creditcardbetalingen?

De belangrijkste verschillen tussen ACH- en creditcardbetalingen zijn de transactiekosten en verwerkingstijden. ACH-betalingen hebben doorgaans lagere kosten, variërend van $0,25 tot $1,00 per transactie, vergeleken met creditcardkosten van 1,5% tot 3,5%. Bovendien kunnen ACH-transacties langer duren om te verwerken, vaak 1-3 werkdagen, terwijl creditcardtransacties meestal onmiddellijk zijn.

Hoe kan ik ACH-betalingen voor mijn bedrijf gaan gebruiken?

Om ACH-betalingen voor je bedrijf te gaan gebruiken, kies je eerst een betalingsverwerker die ACH-transacties ondersteunt. Stel vervolgens een account in en integreer het met je bestaande facturerings- of betalingsysteem. Informeer ten slotte je klanten over de nieuwe betaaloptie en geef ze de nodige details om ACH-betalingen te doen.