O que são GST e PST no Canadá?

GST significa Imposto sobre Bens e Serviços, enquanto PST refere-se ao Imposto sobre Vendas Provincial. Esses são os dois principais impostos aplicados à venda de bens e serviços no Canadá. O GST é um imposto federal, ou seja, é coletado pelo governo do Canadá e se aplica a todas as províncias. Normalmente, a taxa do GST é de 5% e se aplica à maioria dos bens e serviços em todo o país.

Por outro lado, o PST é um imposto cobrado por províncias individuais. A taxa e a aplicação do PST podem variar significativamente de uma província para outra. Por exemplo, na Colúmbia Britânica, o PST é de 7%, enquanto em Saskatchewan, é de 6%. Algumas províncias, como Alberta, não impõem um PST. Ao faturar no Canadá, as empresas precisam indicar claramente o GST e o PST, se aplicável, como itens separados para garantir transparência e conformidade com as regulamentações fiscais.

Um exemplo prático pode ser visto com uma empresa que opera na Colúmbia Britânica. Se venderem um item no valor de $100, cobrariam 5% de GST, totalizando $5, e 7% de PST, que totaliza $7. Isso traz o valor total da fatura para $112. É crucial que as empresas entendam esses requisitos fiscais para evitar penalidades e garantir a coleta e remessa adequadas de impostos. De acordo com houseblend.io, entender as regras de "local de fornecimento" é fundamental para a aplicação correta do imposto.

Diferenças entre GST, PST e HST

Embora GST e PST sejam frequentemente discutidos em conjunto, é importante diferenciá-los do HST, o Imposto sobre Vendas Harmonizado. O HST é uma combinação do GST e do PST em um único imposto aplicado nas províncias que optaram por harmonizar esses impostos. Esse imposto simplifica o processo tributário ao combinar impostos federais e provinciais em um só, com uma taxa unificada, facilitando a gestão para as empresas.

O HST é utilizado em províncias como Ontário, New Brunswick e Newfoundland e Labrador. Por exemplo, em Ontário, o HST é fixado em 13%, cobrindo tanto os 5% do GST federal quanto um componente provincial de 8%. Isso elimina a necessidade de as empresas contabilizarem separadamente o GST e o PST, agilizando o processo de faturamento. No entanto, nas províncias que não adotam o HST, as empresas devem calcular e listar tanto o GST quanto o PST separadamente nas faturas, o que pode adicionar complexidade.

A escolha entre GST/PST e HST depende em grande parte da província em que a empresa opera. Cada um tem suas próprias implicações para faturamento e conformidade. Para empresas que operam em várias províncias, entender essas nuances é crucial. De acordo com canada.ca, entender essas distinções é essencial para a conformidade fiscal adequada e para evitar possíveis problemas legais.

Como se registrar para GST/PST no Canadá

Registrar-se para GST e PST no Canadá envolve alguns passos claros e é um processo crucial para empresas que superam determinados limites de receita. Para começar, qualquer empresa com receitas tributáveis globais superiores a CAD 30.000 em um único trimestre ou em quatro trimestres consecutivos deve se registrar para GST. O processo pode ser iniciado através do site da Agência de Receita do Canadá (CRA), onde as empresas podem solicitar um número de conta GST/HST.

Para o PST, os requisitos e procedimentos podem diferir dependendo da província. Por exemplo, na Colúmbia Britânica, as empresas devem solicitar um número de PST através da autoridade fiscal da província. Documentação como prova de registro da empresa e identificação é normalmente exigida. É importante reunir todos os documentos necessários antes de iniciar o processo de registro para evitar atrasos.

Uma dica prática para um registro bem-sucedido é garantir que todas as informações da empresa estejam precisas e atualizadas. Erros nos detalhes do registro podem levar a atrasos no processamento e possíveis multas. As empresas também devem considerar os benefícios potenciais de se registrar voluntariamente se estiverem abaixo do limite de receita obrigatório. Isso pode permitir que elas reivindiquem créditos de imposto sobre despesas comerciais, o que pode ser uma vantagem financeira significativa. Para mais orientações sobre os requisitos de registro, visitar airwallex.com pode fornecer insights valiosos.

Isenções fiscais e casos especiais

No Canadá, existem várias situações em que as empresas podem estar isentas de cobrar GST ou PST, ou onde casos especiais se aplicam. Entender essas isenções pode economizar tempo e recursos, além de ajudar a manter a conformidade. Uma isenção comum é o limite de pequenos fornecedores. Empresas que têm receitas globais inferiores a CAD 30.000 em quatro trimestres consecutivos não são obrigadas a se registrar para GST, embora possam optar por fazê-lo voluntariamente para reivindicar créditos de imposto.

Certos bens e serviços também são isentos ou têm alíquota zero de GST/PST. Bens com alíquota zero, como alimentos básicos e medicamentos prescritos, são tributáveis a 0%, o que significa que as empresas podem reivindicar créditos de imposto sobre suas compras. Bens e serviços isentos incluem aluguéis residenciais e certos serviços de saúde, onde GST/PST não é cobrado e créditos de imposto não podem ser reivindicados.

Além disso, algumas províncias têm isenções específicas. Por exemplo, em Saskatchewan, existem isenções de PST para itens como equipamentos agrícolas e máquinas de produção. Essas isenções podem variar amplamente, portanto, é essencial que as empresas se mantenham informadas sobre as regras aplicáveis em sua província específica. De acordo com tmasmallbusinessaccounting.com, entender essas isenções específicas é crucial para uma faturação precisa e conformidade fiscal.

Impacto do GST/PST nas vendas internacionais

GST/PST pode impactar significativamente as vendas internacionais para empresas canadenses e europeias, principalmente através das regras sobre a cobrança de impostos a clientes estrangeiros. No Canadá, o GST/HST geralmente não é cobrado em exportações ou vendas para clientes estrangeiros se os bens ou serviços forem adquiridos enquanto o cliente estiver fora do Canadá. Isso é vantajoso para empresas canadenses que buscam expandir seu mercado internacionalmente sem a complexidade adicional de cobrar impostos locais. No entanto, as empresas devem manter registros detalhados para substanciar essas transações com alíquota zero.

Na Europa, a situação é um pouco semelhante, mas pode variar entre os estados membros devido a diferentes limites e regras de IVA. Sob a Diretiva do IVA da UE, o IVA geralmente não é cobrado em fornecimentos B2B intra-UE quando o cliente fornece um número de identificação de IVA válido. Em vez disso, aplica-se o mecanismo de autoliquidação, transferindo a responsabilidade tributária para o comprador. Essa regra ajuda as empresas a evitar a dupla tributação e a manter a competitividade nos mercados internacionais. No entanto, exige que as empresas verifiquem os números de IVA e garantam a conformidade com as leis locais de IVA.

Por exemplo, na UE, a faturação eletrônica está se tornando cada vez mais obrigatória, com países como a Itália já implementando requisitos de faturamento eletrônico B2B. Essa mudança em direção à faturação digital visa simplificar o comércio transfronteiriço e melhorar a arrecadação de receita de IVA. De acordo com esker.com, a faturação eletrônica deve se tornar obrigatória em toda a UE a partir de 2028, alinhando-se à estratégia mais ampla de "IVA na Era Digital". Isso significa que empresas canadenses que lidam com clientes europeus precisam se manter informadas e preparadas para essas mudanças regulatórias.

Requisitos de conformidade do GST/PST

A conformidade com as regulamentações do GST/PST envolve obrigações precisas de registro e relatórios para as empresas. No Canadá, as empresas devem se registrar para GST/HST se suas receitas tributáveis globais excederem CAD 30.000 em um único trimestre ou em quatro trimestres consecutivos. Uma vez registradas, as empresas devem cobrar GST/HST sobre fornecimentos tributáveis e podem reivindicar créditos de imposto (ITCs) sobre despesas. Esse processo requer documentação meticulosa para apoiar as declarações fiscais e evitar penalidades.

Para empresas europeias, aderir à Diretiva do IVA da UE é crucial. Essa regulamentação exige que todas as faturas incluam detalhes específicos, como o número de IVA do fornecedor, número da fatura, data de emissão e data de fornecimento. O IVA deve ser mostrado separadamente, a menos que a transação seja isenta ou sujeita à autoliquidação. A complexidade desses requisitos muitas vezes varia de país para país, adicionando camadas de conformidade para empresas que operam em várias jurisdições.

Uma dica prática para manter a conformidade é usar ferramentas digitais para automatizar cálculos de impostos e faturamento. Essas ferramentas podem garantir que as taxas de impostos corretas sejam aplicadas e que as faturas atendam a todos os requisitos regulatórios. Além disso, a faturação eletrônica está se tornando um padrão na Europa, com adoção obrigatória prevista para 2028 como parte da iniciativa "IVA na Era Digital". De acordo com thomsonreuters.com, mais de 80 países estão se movendo em direção à faturação eletrônica obrigatória, destacando a tendência global em direção à conformidade fiscal digital.

Erros comuns a evitar na faturação GST/PST

Lidar com a faturação GST/PST pode estar repleto de armadilhas se não for gerenciado com cuidado. Um erro comum que as empresas cometem é aplicar taxas de impostos incorretas, o que pode levar a cobranças excessivas ou insuficientes dos clientes. Por exemplo, não aderir à regra do "local de fornecimento" no Canadá pode resultar na aplicação da taxa de imposto provincial errada. Cada província tem requisitos fiscais diferentes, e as empresas devem aplicar a taxa relevante à localização do cliente, não do vendedor.

Outro erro frequente é omitir informações fiscais essenciais nas faturas. A Agência de Receita do Canadá (CRA) exige que as faturas mostrem o nome da empresa, endereço, número de registro GST/HST, data da fatura e uma discriminação dos valores dos impostos. A falha em incluir esses dados pode resultar em problemas de conformidade e clientes insatisfeitos que não conseguem reivindicar créditos de imposto. Da mesma forma, na Europa, números de IVA ausentes ou formatação incorreta da fatura podem levar a rejeições automáticas e penalidades de conformidade.

Para evitar esses problemas, as empresas devem considerar o uso de software de faturamento automatizado que aplique as taxas de impostos corretas e formate as faturas de acordo com os padrões regulatórios. Isso pode reduzir significativamente a probabilidade de erros. De acordo com airwallex.com, ferramentas automatizadas não apenas ajudam a garantir a conformidade, mas também agilizam o processo de faturamento, economizando tempo e reduzindo o risco de erros custosos.

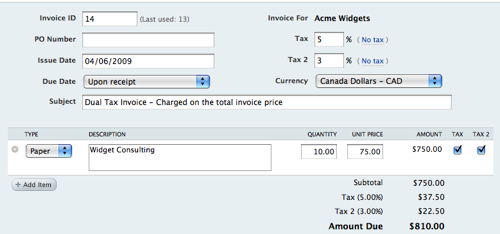

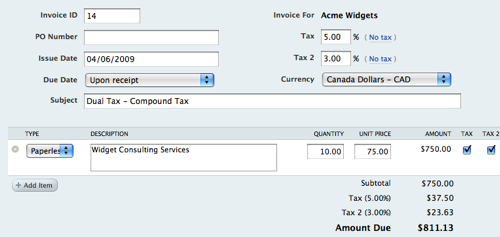

Começando com GST/PST no Harvest

Usar o Harvest para gerenciar GST/PST em seu processo de faturamento pode simplificar a conformidade e melhorar a precisão. Com seus recursos robustos, o Harvest permite que você configure as definições de impostos que aplicam automaticamente as taxas corretas com base na localização de seus clientes. Essa automação é crucial para empresas que lidam com várias jurisdições fiscais, como aquelas no Canadá, onde diferentes províncias têm taxas diferentes.

Para começar, navegue até a seção de faturamento dentro do Harvest e configure suas definições de impostos. Aqui, você pode escolher entre opções de Imposto Simples e Imposto Composto, dependendo da localização de sua empresa. Por exemplo, empresas que operam em Quebec ou PEI devem optar pelo Imposto Composto, que leva em conta tanto os impostos federais quanto provinciais. Isso garante que seu faturamento esteja alinhado com as leis fiscais locais, reduzindo o risco de erros.

A plataforma do Harvest também se integra a ferramentas de contabilidade populares como QuickBooks e Xero, permitindo uma transferência de dados sem interrupções e reduzindo ainda mais os erros de entrada manual. Entre as mais de 70.000 equipes que usam o Harvest, aquelas que rastreiam tempo e despesas com precisão relatam 25% menos disputas de cobrança. Ao adotar essas práticas, sua equipe pode se concentrar mais nas atividades principais do negócio em vez de tarefas administrativas. Para mais informações sobre as capacidades de faturamento do Harvest, visite a página de faturamento do Harvest. Ao aproveitar as ferramentas do Harvest, você pode aprimorar seu processo de faturamento enquanto garante conformidade com as regulamentações GST/PST.

Perguntas Frequentes

Qual é a diferença entre GST e HST?

GST (Imposto sobre Bens e Serviços) é um imposto federal aplicado à maioria dos bens e serviços no Canadá a uma taxa de 5%. HST (Imposto sobre Vendas Harmonizado) combina o GST com impostos sobre vendas provinciais em certas províncias, resultando em uma taxa total de imposto mais alta. O HST é aplicável em províncias como Ontário, New Brunswick e Nova Escócia, onde a taxa combinada pode chegar a 15%.

Como me registro para GST no Canadá?

Para se registrar para GST no Canadá, você pode se inscrever online através do site da Agência de Receita do Canadá (CRA), por correio ou por telefone. Você precisa fornecer seu número de empresa e informações sobre suas atividades comerciais. O registro é obrigatório se suas vendas tributáveis excederem $30.000 em um ano, e permite que você colete GST de clientes e reivindique créditos de imposto.

Quais são as taxas de imposto para diferentes províncias no Canadá?

As taxas de imposto para GST e HST variam por província. A taxa federal do GST é de 5%, enquanto as províncias com HST têm taxas que variam de 13% a 15%. Por exemplo, a Colúmbia Britânica tem um PST de 7% além do GST, totalizando 12%. É essencial verificar as taxas específicas para cada província para garantir conformidade.

Existem isenções para pequenas empresas em relação ao GST/PST?

Sim, pequenas empresas no Canadá podem se beneficiar de isenções em relação ao GST/PST. Se suas receitas tributáveis estiverem abaixo de $30.000 nos últimos quatro trimestres consecutivos, você pode não precisar se registrar para GST. Além disso, certos bens e serviços podem estar isentos de GST/PST, como alimentos básicos e certos serviços de saúde.